1929年の米国株式市場崩壊は、単なる株価調整ではなかった。レバレッジ依存の資産バブルが金融引締めを契機に反転し、担保価値の毀損、銀行破綻、信用収縮を通じて世界経済全体へ波及した。世界恐慌は、金融市場と実体経済が連結したときに何が起きるかを示す歴史的転換点である。

重要度(Importance Rating)

★★★★★(重要度 5)

概要(Overview)

世界恐慌は、1929年9月4日頃から始まったアメリカの株価の大暴落に端を発し、1929年10月24日の株式市場の暴落(通称暗黒の木曜日)を皮切りに世界的に起こった深刻な経済恐慌のことである。

1933年の実質GDPは1929年の1036億ドルから564億ドルへと45%減少し、株価は80%以上下落し、工業生産は平均で1/3以上低落、1200万人に達する失業者を生み出し、失業率は25%に達した。

閉鎖された銀行は1万行に及び、1933年2月にはとうとう全銀行が業務を停止した。

世界恐慌により日本国内で起きた不況のことを昭和恐慌という。

世界恐慌は、資産バブル、金融政策、信用システム、投資家心理が連結したときのリスク伝播の典型例であり、現代市場を理解するうえでも最重要の参照事例である。

世界恐慌初期の取り付け騒ぎ時にニューヨークのアメリカ連合銀行に集まった群衆〔1931年〕

チャート(Nikkei225 Chart)

※データなし(参考イベント)

重要なポイント(Key Takeaways)

- 金融引締めは、レバレッジ依存型バブルの転換点になりやすい。

- 資産価格の下落は、担保価値毀損を通じて信用収縮を増幅する。

- 銀行システムの不安定化は、株式市場の問題を実体経済危機へ変換する。

- 暴落後の回復は、価格反発ではなく信用再建の速度で決まる。

- 市場心理は、楽観から不安、流動性枯渇、パニックへ段階的に悪化する。

詳細(Detail)

背景(Background):アメリカの好景気と投機ブーム

1920年代初め、1920年から1921年に掛けて、第一次世界大戦の戦争特需終了による戦後不況となった。

その後1920年代を通じて、アメリカは住宅と耐久消費財の需要を背景として、狂騒の20年代(Roaring Twenties)に突入する。

連邦準備銀行であるFRBが、大銀行に有利な市場より低い利率と低い自己資本比率を設定することで貸付を拡大し、不況後の期間に通貨供給量は実質約60%増加した。

狂騒の20年代は、多岐にわたる新しい大衆向け消費財の導入で駆り立てられ、大きな経済的繁栄の時代となった。

特にアメリカ合衆国の経済は戦時経済から平和時の経済に移行し、その結果活況となった。

イギリスに代わって世界の工場となったアメリカ合衆国は、世界で最も富める国としての立場を強化し、製造業は大量生産を行い、社会は大量消費時代に入った。

1927年までに、ヘンリー・フォードは1,500万台のモデルTを販売した。

自動車産業の影響は広く広がり、ガソリンスタンド、モーテルおよび石油産業といった異なる経済分野にまで及んだ。

これらの需要は1927年にピークを迎えたが、1924年以降流入した投資資金によって株価は上昇を続け、ダウ平均株価は1924-29年の5年間で5倍に高騰した。

この時期の投機熱を象徴するものの一つに、中小投資家の増加がある。

複数の小規模資金をまとめて大口化できる投資信託という仕組みは、それまでよりも広い層の人々を投資の世界に呼び込んだ。

しかし、1929年、連邦準備制度理事会(FRB)は金融緩和政策を維持できなくなったことを認識。

理事会が金利を上げ始めたときに、砂上の楼閣であった株式市場が崩壊し、金融恐慌が始まった。

ブロードウェイで行われたガートルード・エーダール(水泳選手)のパレード〔1926年〕

フォード車生産累計1000万台達成時の記念写真〔1924年〕

1920年代はアメリカにおけるスポーツ勃興の10年間でもあった。

国中のあらゆる所から競技場やスタディアムで競う当時のトップ・アスリートを見るために集まった。

20年代に最も人気のあったアメリカの競技者は野球のベーブ・ルースだった。

(ボストン・レッドソックス〔BRS〕→ニューヨーク・ヤンキース〔NYY〕:1920年移籍)

ルースはヤンキース移籍後の15年間で、7度のア・リーグ優勝(英語版)と4度のワールドシリーズ制覇に貢献。

1927年には、ヤンキースの「殺人打線」の一員として60本塁打を放ち、自身の持つMLBシーズン記録を1本上回り更新した。

その特徴的なホームランはスポーツの歴史に新時代を画し、その豪奢な生活は国中を魅了し、この10年間の最も知名度の高い人物の1人となった。

ベーブ・ルース ニューヨーク・ヤンキース時代(1920年)

都会では、少数派が以前に扱われていたよりもより平等に扱われるようになった。

ホモセクシャルは1960年代まで2度と見られなかったようなレベルまで受容されるようになった。

1930年代初期まで、ゲイバーが公然と運営され、「パンジークラブ」と一般に呼ばれた。

1927年、ブルックリン生まれの女優メイ・ウエストが『ザ・ドラッグ』という題のホモセクシャルに関わる戯曲を書き、ゲイ権利運動の先駆者とされていた性科学者カール・ハインリッヒ・ウルリッヒの作品への言及を仄めかした。

ウエストは性について語ることを基本的人権の問題と見なし、ゲイの権利についても初期の提唱者となった。

1930年代に保守的風潮が戻ると、大衆はホモセクシャルに不寛容となり、ゲイの俳優達は引退するかその性的指向を隠すことに合意するかを選ぶしかなかった。

「We Men Must Grow A Mustache」という曲ジャケット写真(1922年)

推移(Event Progression)

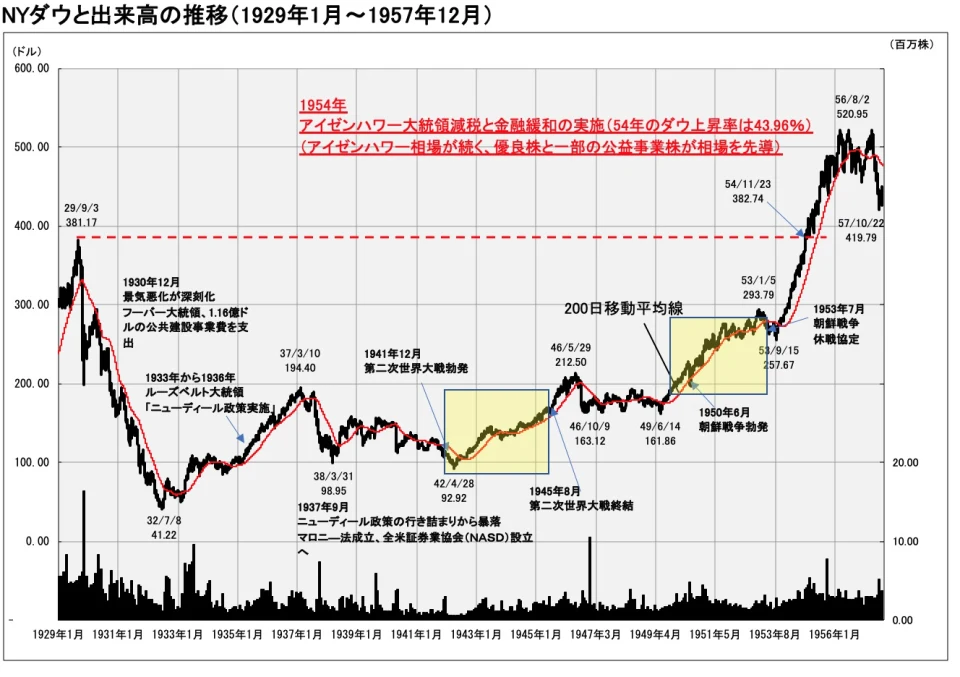

同年9月3日にはダウ平均株価381ドル17セントという最高価格を記録した。

市場はこの時から調整局面を迎え、続く1ヶ月間で17%下落したのち、次の1週間で下落分の半分強ほど持ち直し、その直後にまた上昇分が下落するという神経質な動きを見せた。

それでも投機熱は収まらず、のちにジョセフ・P・ケネディは、ウォール街の有名な靴磨きの少年が投資を薦めたことから、不況に入る日は近いと予測し暴落前に株式投資から手を引いたと述べた。

1929年9月26日、イングランド銀行が金利を引き上げ、アメリカの資金がイギリスへ流れた。

そのような状況の下1929年10月24日(木曜日)10時25分、ゼネラルモーターズの株価が80セント下落した。下落直後の寄り付きは平穏だったが、間もなく売りが膨らみ株式市場は11時頃までに売り一色となり、株価は大暴落した。

ウォール街周囲は不穏な空気に包まれ、400名の警官隊が出動して警戒にあたらなければならなかった。

シカゴとバッファローの市場は閉鎖され、投機業者で自殺した者はこの日だけで11人に及んだ。

この日は木曜日だったため、後にこの日は「暗黒の木曜日(Black Thursday)」と呼ばれた。

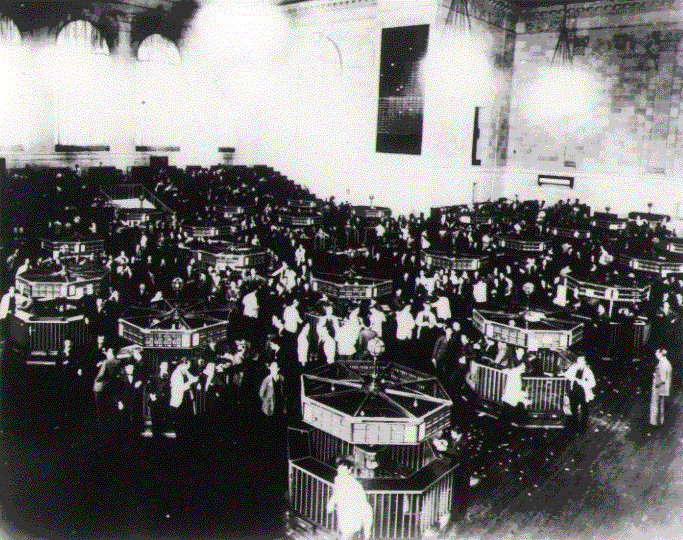

1929年の暴落直後のニューヨーク証券取引所の立会場

翌25日(金曜日)の13時、ウォール街の大手株仲買人と銀行家たちが協議し、買い支えを行うことで合意した。 このニュースでその日の相場は平静を取り戻したが、効果は一時的なものだった。

週末に全米の新聞が暴落を大々的に報じたこともあり、28日にはダウ平均が1日で13%下がるという暴落が起こり、さらに10月29日、24日以上の大暴落が発生、株価は9月の約半分になり、午後の取引開始早々には市場を閉鎖する事態となった。

投資家はパニックに陥り、株の損失を埋めるため様々な地域・分野から資金を引き上げ始めた。

その後銀行倒産の連続による金融システムの停止により、不況が世界恐慌に繋がった。

シカゴの不景気の炊き出し現場の外に並ぶ失業中の男性たち(1931年)

1933年3月4日にフランクリン・ルーズベルトが大統領に就任すると、国内の全銀行を1週間休業させ、経営実態を調査し預金の安全を保障することで銀行の取り付け騒ぎは収束の方向に向かった。 また、ただちに大胆な金融緩和を行ったため信用収縮を止めた。

更に連邦議会に働きかけて、矢継ぎ早に景気回復や雇用確保の新政策を審議させ、TVA(テネシー川流域開発公社)などの公共事業を含む政策を最初の100日間でこれらを制定させた[ニューディール政策]。

これら失業対策事業や公共事業への支出がアメリカ経済を回復させ、アメリカの国内総生産(GDP)は1934年までに回復軌道に乗り、1936年までに完全に回復したが、1937年不況で失業率は1934年の水準まで戻った。

アメリカ経済の本格的な回復はその後の第二次世界大戦参戦による莫大な軍需景気を待つこととなる。

活気が戻りつつある1935年のニューヨーク

影響(affect)

世界恐慌の影響は、単なる価格下落ではなく、信用と期待の崩壊として顕在化した。投資家心理は楽観から不安へ急速に転換し、流動性確保を最優先とする防衛的行動へ移行した。価格下落がさらなる売却を誘発する負の循環が形成され、資産の質ではなく現金化可能性が選好される典型的な流動性危機の局面に入った。

この金融ショックは、資本主義先進国を中心に例外なく波及したが、その混乱の深度と回復速度は各国の制度と政策対応に大きく依存した。金本位制の制約下では金融緩和余地が限定され、各国は通貨防衛と国内産業保護を優先した。イギリスやフランス、米国は金本位制からの離脱や高関税政策、経済ブロック化によって自国経済の安定化を図ったが、世界貿易の縮小を通じて結果的に景気後退を長期化させた。

一方、ソビエト連邦やドイツといった国家主導の経済体制では、資源配分を中央集権的に管理することで景気の底割れを回避したが、その過程で全体主義体制や軍事的拡張の圧力が強まり、国際関係の緊張を高めた。日本においては、積極的な財政・金融政策に加え、満州を含む経済圏の形成を背景に比較的早期の回復を達成し、GDPは1934年に恐慌前水準へ復帰した。

このように、金融危機は各国の政策選択と制度構造を通じて異なる経路で伝播したが、結果として国際協調は崩壊した。第一次世界大戦後に維持されていた軍縮と国際協調の枠組みは急速に解体し、ブロック経済と政治的対立が深まった。世界恐慌は、金融危機が経済にとどまらず、国際秩序と地政学リスクを再構築するトリガーとなることを示した事例である。

アドルフ・ヒトラー speaking in 1935

市場への影響(Market Impact)

- 株価下落率:約80%(1929年高値から1932年安値まで)

- 底打ちまでの期間:約3年

- 回復までの期間:約7年超(名目ベースの高値回復はさらに長期)

- 実質GDP:1929年比で大幅減少

- 失業率:最大25%前後

- 銀行破綻:約1万行規模

- ボラティリティ:流動性消失に伴い急上昇

- 市場パターン:V字ではなく長期デフレ型・信用収縮型のベアマーケット

経緯(Timeline)

| 日付 | 内容 |

|---|---|

| 1929年8月9日 | FRBが公定歩合を6%へ引き上げ、金融引締めが鮮明化 |

| 1929年9月3日 | ダウ平均が当時の高値を記録、バブルの最終局面へ |

| 1929年10月24日 | ブラック・サーズデー。大量売りで市場が急落 |

| 1929年10月28日 | 再度の急落で市場心理が悪化 |

| 1929年10月29日 | ブラック・チューズデー。株式市場崩壊が決定的に |

| 1930年-1932年 | 銀行破綻、信用収縮、失業増加が連鎖し世界景気後退へ波及 |

| 1933年3月 | ルーズベルト大統領就任、バンクホリデーと金融安定化策を実施 |

| 1933年以降 | ニューディール政策で景気下支えを図るが、完全回復には長期間を要した |

引用

コロナショックと100年前の「スペイン風邪」の共通点 疫病終息後、相場はどう動いたのか いちよし証券 執筆班-MONEY PLUS

Dow Jones – 1929 Crash and Bear Market

1928年10月採用 NYダウ構成銘柄(30銘柄一覧)

| 業種 | 銘柄名 | 1928年採用区分 |

|---|---|---|

| 自動車 | Chrysler (クライスラー) | NEW ★ 1928年新規採用 |

| 自動車 | General Motors (GM) | 継続採用 |

| 自動車 | Nash Motors (ナッシュ) | NEW ★ 1928年新規採用 |

| 電気・通信 | Radio Corp. of America (RCA) | NEW ★ 1928年新規採用 |

| 電気・通信 | General Electric (GE) | 継続採用 |

| 電気・通信 | Westinghouse Electric (ウェスチングハウス) | NEW ★ 1928年新規採用 |

| 電気・通信 | International Harvester | NEW ★ 1928年新規採用 |

| エネルギー | The Texas Corp. (テキサコ) | NEW ★ 1928年新規採用 |

| エネルギー | Atlantic Refining | NEW ★ 1928年新規採用 |

| エネルギー | Standard Oil (N.J.) | 継続採用 |

| 鉄鋼・素材 | Bethlehem Steel (ベスレヘム) | NEW ★ 1928年新規採用 |

| 鉄鋼・素材 | International Nickel | NEW ★ 1928年新規採用 |

| 鉄鋼・素材 | Anaconda Copper (アナコンダ) | NEW ★ 1928年新規採用 |

| 鉄鋼・素材 | United States Steel (USスチール) | 継続採用 |

| 化学・産業 | Allied Chemical | NEW ★ 1928年新規採用 |

| 化学・産業 | Union Carbide | NEW ★ 1928年新規採用 |

| 化学・産業 | DuPont (デュポン) | 継続採用 |

| 化学・産業 | American Can | 継続採用 |

| 化学・産業 | Continental Can | NEW ★ 1928年新規採用 |

| 食品・小売 | Postum, Inc. (ゼネラル・フーズ) | NEW ★ 1928年新規採用 |

| 食品・小売 | Sears, Roebuck (シアーズ) | NEW ★ 1928年新規採用 |

| 食品・小売 | American Sugar Refining | 継続採用 |

| 食品・小売 | Woolworth | 継続採用 |

| その他製造 | National Cash Register (NCR) | NEW ★ 1928年新規採用 |

| その他製造 | Paramount Famous Lasky (パラマウント) | NEW ★ 1928年新規採用 |

| その他製造 | Victor Talking Machine | NEW ★ 1928年新規採用 |

| その他製造 | American Smelting | NEW ★ 1928年新規採用 |

| その他製造 | American Tobacco | 継続採用 |

| その他製造 | General Railway Signal | NEW ★ 1928年新規採用 |

| その他製造 | North American | NEW ★ 1928年新規採用 |

指数の連続性: 1928年10月1日に、NYダウの採用銘柄数が20銘柄から30銘柄に拡大されました。そのため、1920年代前半と後半では指数の連続性を保つための「除数(Divisor)」の調整が行われています。提示したデータは、この調整後の連続的なヒストリカル・シリーズに基づいています。

Historical components of the Dow Jones Industrial Average

参考(Sources)

- 米国経済史・金融危機研究

- FRB関連資料

- マクロ経済統計(GDP・失業率・銀行破綻件数)

- ダウ平均ヒストリカルデータ

- :contentReference[oaicite:0]{index=0}

関連書籍

風船を破裂させるのは簡単だが、針を刺して徐々に空気を抜くのはむずかしい。

大暴落1929 (日経BPクラシックス) ジョン・K・ガルブレイス (著) p.52