1987年10月19日、ダウ平均は1日で22.6%下落する歴史的暴落(ブラックマンデー)が発生した。プログラム売買と流動性不足が連鎖し、米国発の下落は世界市場へ瞬時に波及、市場構造そのものの脆弱性が露呈した。

重要度(Importance Rating)

★★★☆☆(重要度 3)

概要(Overview)

1987年10月19日、米国株式市場は史上最大級の1日下落を記録し、ダウ平均は22.6%急落した。この下落は単一要因ではなく、過熱した株価水準、金利上昇、貿易不均衡、そしてプログラム売買の急増が複合的に作用した結果である。

特に重要なのは「流動性の蒸発」であり、売り注文が連鎖する中で買い手が不在となり、価格が非連続的に下落した点である。ポートフォリオ・インシュアランスと呼ばれる自動売却戦略が市場下落時に追加の売りを誘発し、下落を自己増幅させた。

このイベントは、金融市場が電子化・自動化される中で、アルゴリズムが市場変動を増幅し得ることを初めて明確に示した事例であり、現代市場構造の原型となった。

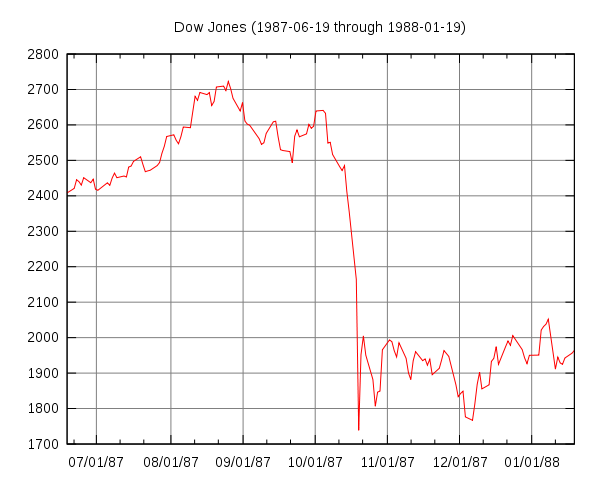

ダウ平均株価のチャート (1987年7月19日~1988年1月19日)

チャート(Nikkei225 Chart)

重要なポイント(Key Takeaways)

- 流動性はストレス時に消失し、価格は連続性を失う

- ヘッジ戦略(ポートフォリオ・インシュアランス)が逆に下落を加速させる

- プログラム売買は市場のボラティリティを増幅する

- 中央銀行の即時流動性供給が市場安定の鍵となる

- 単一市場のショックはグローバルに瞬時伝播する

詳細(Detail)

背景(Background)

1980年代後半、米国経済はレーガノミクスにより拡張局面にあったが、同時に財政赤字と貿易赤字が拡大し、マクロ不均衡が蓄積していた。プラザ合意後のドル安進行により金利上昇圧力も強まり、株式市場は高バリュエーション状態にあった。

1987年8月にはFRB議長がポール・ボルカーからアラン・グリーンスパンへ交代し、市場は金融政策の不確実性を内包していた。さらに10月15日には、イラン・イラク戦争下で米軍護衛のタンカーが攻撃され、米国は報復としてイランの石油プラットフォームを攻撃(ニムバル・アーチャー作戦)。これにより原油供給リスクが意識され、地政学リスクが高まっていた。

同時に、機関投資家の間ではポートフォリオ・インシュアランスなどのプログラム売買が普及しており、市場下落時に自動的に売りが増幅される構造が形成されていた。つまり、価格下落がさらなる売りを呼ぶ「自己強化型構造」が既に市場に組み込まれていた。

Alan_Greenspan_color_photo_portrait

An Iranian command and control platform is set afire after being shelled by four US Navy destroyers. The shelling is a response to a recent Iranian missile attack on a reflagged Kuwaiti super tanker.Date19 October 1987

推移(Event Progression)

1987年10月に入ると、米国株式市場は下落基調に転じ、10月14日〜16日にかけて連続下落が発生。市場参加者のリスク認識は徐々に悪化していた。

10月19日(月曜日)、売り注文が一気に集中し、プログラム売買が連鎖的に発動。価格下落に応じて自動的に売りが積み上がり、買い手が不在となる中で市場は急落した。ダウ平均は一日で22.6%下落し、史上最大の単日下落率を記録。

下落は米国に留まらず、欧州・アジア市場へ波及し、グローバル同時株安が発生。市場間の連動性が極めて高いことが露呈した。

当時ホワイトハウス副法律顧問だったクリス・コックスは、大統領執務室でレーガン大統領、ブッシュ副大統領、連邦準備制度理事会議長のアラン・グリーンスパン、財務長官のニック・ブレイディ、その他の政権幹部と会談し、1987年10月19日の株式市場暴落の原因について話し合った。

その後、FRBは迅速に流動性供給を実施し、金融システムの安定維持を最優先とする姿勢を明確にした。

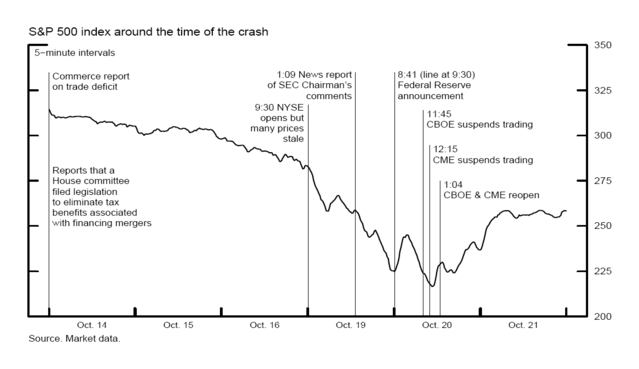

S&P 500 index around the time of the October 1987 stock market crash

影響(affect)

市場心理は「楽観」から「混乱」、そして短期間で「パニック」へと急変した。特に機関投資家のリスク管理モデルが同時に売りを出すことで、流動性が瞬時に枯渇し、価格形成機能が低下した。

ブラックマンデーの本質は「価格下落」ではなく、「市場構造の破綻」である。すなわち、売り手と買い手のマッチングが機能せず、市場が一時的に停止状態に近づいた。

この経験を受けて、サーキットブレーカー制度が導入され、一定の下落率で取引を停止する仕組みが整備された。また中央銀行による流動性供給の重要性が再認識され、「最後の貸し手」としての役割が明確化された。

結果として、市場は短期的に大きく毀損したものの、金融システム自体の崩壊は回避され、危機管理フレームワークの進化につながった。

市場への影響(Market Impact)

- ダウ平均:-22.6%(単日過去最大下落)

- S&P500:約-20%(同日)

- 下落期間:約1週間で急落

- 回復期間:約2年で高値回復

- ボラティリティ:極端に急騰(流動性消失型)

経緯(Timeline)

| 日付 | 内容 |

|---|---|

| 1987年8月 | グリーンスパンがFRB議長に就任 |

| 1987年10月14日 | 株式市場が下落開始 |

| 1987年10月15日 | タンカー攻撃・米国報復で地政学リスク上昇 |

| 1987年10月16日 | 売り圧力増加、市場不安拡大 |

| 1987年10月19日 | ブラックマンデー発生(-22.6%) |

| 1987年10月20日 | 世界市場へ波及 |

| 1987年10月21日 | FRBが流動性供給を強化 |

| 1987年10月22日 | 市場安定化策検討 |

| 1987年10月23日 | 市場は徐々に安定化 |

| 1988年以降 | 制度改革(サーキットブレーカー導入) |

参考(Sources)

- Wikipedia(Black Monday 1987)

- FRB・SEC公式資料

- 金融市場史研究

- 各種マーケットデータ

関連書籍

暴落の直接的な引き金となったのは、本来は相場下落のリスクをヘッジするための一種のプログラム取引である「ポートフォリオ・インシュアランス」による売りだった。 12大事件でよむ現代金融入門 倉都 康行 (著) p.91 第4章ブラック・マンデーの悪夢