1720年の南海泡沫事件は、政府債務と株式を結合した金融スキームを起点に、信用拡張とレバレッジが投機を増幅し、短期間で株価が約8倍に急騰後崩壊した事例である。実体収益を伴わない価格形成、制度的規制導入による流動性収縮、信用収縮の連鎖という典型的なバブル崩壊プロセスを示す。

重要度(Importance Rating)

★★★★★(重要度 5)

概要(Overview)

南海会社は政府債務引受と引き換えに株式発行を拡大し、分割払い・借入を伴う投資スキームで資金を吸収した。

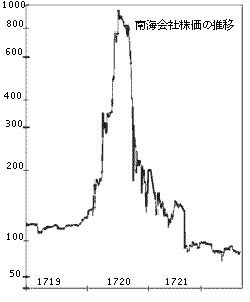

株価は1720年初の約125ポンドから6月に約1050ポンドまで上昇したが、実体収益は伴わず価格は投機に依存していた。

1720年6月の泡沫会社規制(Bubble Act)を契機に資金流入が停止し、信用収縮が発生、株価は急落した。

本事件は、信用拡張主導型バブルと規制トリガー型崩壊の典型例である。

南海会社(1831年)

チャート(Nikkei225 Chart)

※データなし(参考イベント)

重要なポイント(Key Takeaways)

- 政府債務と株式の結合は、信用創造を通じて資産価格を非線形に押し上げる。

- 分割払い・借入などのレバレッジ供給は、需給を歪め価格形成を加速させる。

- 実体収益と乖離した価格上昇は、規制・流動性ショックに極めて脆弱。

- 規制導入は流動性遮断として機能し、バブル崩壊の直接トリガーとなる。

- バブル期には類似スキーム(模倣企業)が急増し、崩壊時に同時消滅する。

詳細(Detail)

背景(Background)

1711年、南海会社は当時危機的状況にあったイギリス財政を立て直すべくトーリー党の指導者で大蔵卿ロバート・ハーレーによって創設されました。

イギリスの財政状況は歳出のうち債務の返済・利払いと軍事費でその9割以上を占めるほどに逼迫しており、南海会社はイギリス国債を引き受ける代わりに、南アメリカ大陸とイギリスとの貿易、特にアフリカの奴隷をスペイン領西インド諸島に輸送し、その利益を独占的に得ることとなりました。

しかしながら、南海会社の貿易事業は1718年スペインとの間で戦争(四カ国同盟戦争)が始まったこと等から思ったような利益を上げることができなくなります。

一方、同時期に南海会社が試験的に導入した「富くじ債」が成功をおさめたことなどから、南海会社は貿易会社から金融会社へと事業転換していきました。

・英国財政は戦費と債務負担により逼迫(歳出の大半が利払い・軍事費)

・南海会社は国債引受と引き換えに独占貿易権を取得

・貿易収益は戦争(四国同盟戦争)等により伸びず、金融スキーム依存へ転換

・富くじ債などの成功により投資家資金の動員手法が確立

奴隷船に乗せられたアフリカ人奴隷

南海会社株バブルと崩壊

1719年、南海会社は巨額の公債引き受けの見返りに、国債の額面と等価の南海会社株を時価で発行する許可を得ます。いわゆる政府の債務削減策「南海計画」の始まりです。

この債務削減スキームを成功させるため、南海会社が株式を新規発行する際には、投資家に対して分割払いや借り入れ(レバレッジ)などの支払いオプションを提供し、50%もの非常に高い配当を10年間払い続けることまでも保証することで、投資家から大量の資金を集めることに成功します。

南海会社の株価は短期間で高騰し、1720年1月に125ポンドであった株価は、わずか半年後の6月24日には最高値1050ポンドまで高騰しました。

当時、第二の南海会社を目指し、投資家から資金を集めるだけの実体のない企業が乱立し、1719年から1720年のわずか1年間でおよそ190社が無許可で設立、およそ3億ポンドもの資金を集めたとされます。

当然、実体のない企業であったことから、資金を集め終わると経営者は会社を畳んで行方をくらました。設立された約190社のうち、1年後も存続していた企業はわずか4社であったそうです。

人々は、こうした泡のように消えゆく企業をいつしか「泡沫企業」と呼ぶようになり「バブル」という言葉の起源となりました。

バブル形成の背景でもあった、無許可で設立された企業の乱立を規制する「泡沫(会社)禁止法(Bubble Act of 1720)」が1720年6月に議会で成立したことを契機に、膨張したバブルはわずか数カ月であっけなく破裂します。

投資家の多くは資金のほとんどを失い、スキームで用意された借り入れを用いて株を購入していた投資家たちは破産に追い込まれました。

南海会社の株価推移

この事件では、万有引力の発見で有名な偉人ニュートンも被害に遭っています。

王立造幣局長官を務めていたアイザック・ニュートンは南海会社の株で一時7,000ポンド儲けたものの、その後の暴落で結果として20,000ポンド(約4.4億円相当※)の損害を被ったそうです。

このときニュートンは『天体の動きなら計算できるが、人々の狂気までは計算できなかった』と述べたと言われています。

※1720年の20,000ポンドは現在の£2,322,150.00に相当(Currency converter: 1270–2017より)

£2,322,150.00はGBP / JPY 191.2200(2024/8/28)として日本円で約4億4400万円

ニュートン

会計監査制度の誕生

南海バブル崩壊の結果、株を購入した人達の中から多くの破産者・自殺者が出ました。

また、南海株が政治家の賄賂等に使われたこともあって、この問題は社会問題となり調査が開始されます。

その結果、南海会社の会計記録を詳しく調査したものが世界で最初の会計監査報告書となりました。

この南海バブルは、資本市場にとって企業の公正な第三者による会計記録の評価が不可欠であることを示し、公認会計士制度及び会計監査制度を誕生させることになります。

サウス シー アニュイティの株券

推移(Event Progression)

① 政府債務の株式転換スキーム開始(1719)

② 分割払い・信用供与による資金流入拡大

③ 株価の急騰(約125→1050ポンド)

④ 模倣企業の乱立(約190社)

⑤ 規制導入(Bubble Act)

⑥ 流動性収縮→信用収縮→価格崩壊

影響(Affect)

・投資家心理:楽観 → 熱狂 → 不信 → パニック

・信用連鎖:株式担保価値の毀損 → 追証・破産増加

・制度的帰結:会計監査・情報開示の必要性が顕在化

・政治リスク:汚職・贈賄問題の顕在化

市場への影響(Market Impact)

・上昇倍率:約8倍(半年)

・下落率:ピーク比で大幅下落(短期間で崩壊)

・崩壊期間:数ヶ月

・回復:長期停滞型(信用毀損により回復遅延)

・ボラティリティ:極端に上昇(流動性消失)

経緯(Timeline)

| 日付 | 内容 |

|---|---|

| 1711年 | 南海会社設立(政府債務処理スキームの基盤) |

| 1718年 | 富くじ債導入、金融スキーム強化 |

| 1718〜1720年 | スペインと四国同盟(オーストリア、イギリス、フランス、ネーデルラント連邦共和国(オランダ)の4か国)が戦争[四カ国同盟戦争] |

| 1719年 | 国債の株式転換スキーム承認 |

| 1720年初 | 株価急騰開始 |

| 1720年6月24日 | 南海会社の1株あたりの価格が最高値1050ポンドをつける |

| 1720年6月24日 | 「泡沫会社規制法」が発布、8月24日には「告知令状」 |

| 1720年後半 | 信用収縮・株価崩壊 |

参考(Sources)

・英国議会資料(Bubble Act)

・National Archives(通貨換算データ)

・主要金融史研究(South Sea Bubble分析)

・日本経済新聞 / 東洋経済(解説記事)