2025年4月2日、トランプ米大統領は主要貿易相手国に対して「相互関税」導入方針を発表した。これは各国の対米関税水準に応じて米国側も関税を引き上げる政策であり、グローバル貿易体制の前提を大きく揺るがすシグナルとなった。市場ではインフレ再加速とサプライチェーン再編への警戒が急速に高まった。

重要度(Importance Rating)

★★★☆☆(重要度 3)

概要(Overview)

2025年4月2日、トランプ政権は「相互関税(Reciprocal Tariffs)」政策を発表した。これは米国の輸出品に対して高関税を課している国に対し、同水準の関税を米国側も適用するという枠組みである。

従来のWTOベースの多国間貿易体制は、関税引き下げと自由貿易を前提としていたが、本政策は二国間ベースでの対抗措置を明確に打ち出した点に特徴がある。

このイベントの本質は「関税の対称性」を名目とした貿易障壁の再構築であり、グローバル供給網の効率性よりも国内産業保護を優先する政策転換である。

市場では、輸入価格上昇を通じたインフレ再加速リスク、企業マージン圧迫、貿易摩擦の連鎖的拡大が主要な論点となった。

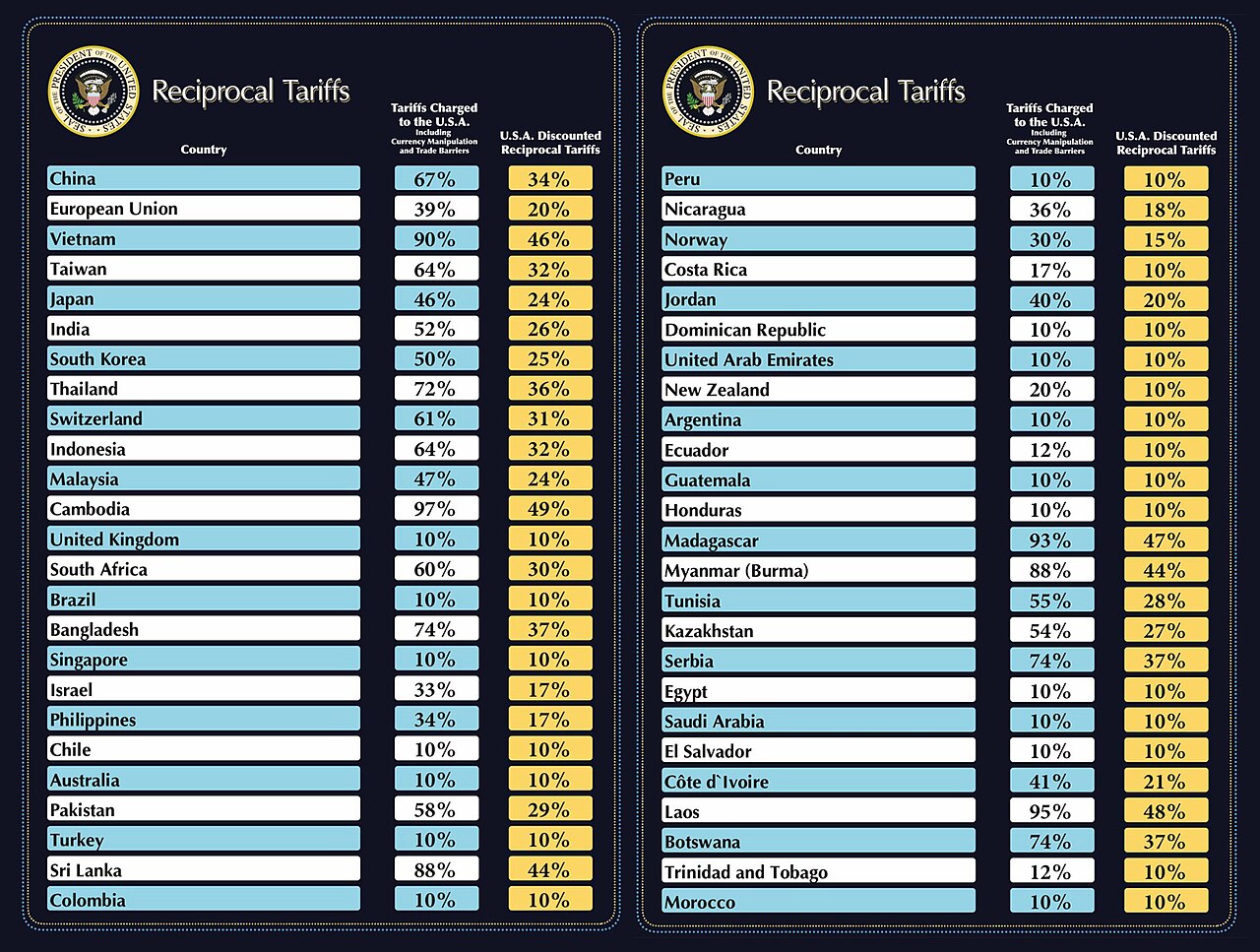

2025年4月2日に発表された「相互関税(reciprocal tariffs )」と称される割合の一覧

チャート(Nikkei225 Chart)

重要なポイント(Key Takeaways)

- 関税政策はインフレ圧力として即時に市場へ織り込まれる

- 通商政策はサプライチェーン再編を通じて中期的なコスト構造を変化させる

- 保護主義は報復関税を誘発し、リスクが連鎖的に拡大する

- グローバル企業は地政学リスクプレミアムを織り込まれる

- 貿易摩擦は為替・株式・金利市場へ同時波及する

詳細(Detail)

背景(Background)

2020年代前半以降、米国では対中貿易赤字の継続、国内製造業の競争力低下、サプライチェーンの対外依存が政治問題化していた。加えて、パンデミック後の供給制約や地政学リスクの高まりにより、「経済安全保障」の重要性が急速に上昇していた。

従来の自由貿易体制はコスト効率を最大化する一方で、供給網の脆弱性を内包していた。このため、政策の焦点は「効率性」から「耐性(レジリエンス)」へとシフトしていた。

トランプ政権はこうした環境下で、貿易不均衡是正と国内回帰を目的として、関税を政策ツールとして再び強化。特に「相互性」の概念を導入することで、政治的正当性と交渉力の強化を図った。

推移(Event Progression)

2025年4月2日の発表では、相互関税の具体策として輸入自動車に対する最大25%の関税引き上げが検討対象として明示された。これは日本・EUなど対米輸出依存度の高い国に直接的な影響を与える措置であり、市場では即座に自動車セクターを中心としたリスクオフが発生した。

その後、日本政府は対抗措置ではなく交渉を優先する姿勢を取り、関係閣僚による対米協議が本格化。特に経済産業政策を担当する赤沢大臣は、米国側との実務協議を主導し、関税水準の引き下げと例外措置の確保を交渉の主軸とした。

交渉は数ヶ月にわたり継続し、サプライチェーンへの影響や対米投資の拡大を含む包括的なパッケージが検討された。企業側も並行して生産拠点の再配置や価格転嫁の検討を進め、政策リスクが実体経済へ波及するプロセスが進行した。

最終的に2025年9月4日、トランプ大統領は日米合意に基づき、自動車などへの追加関税を15%へ引き下げる大統領令に署名。同時に日米両政府は、日本による5500億ドル(約81兆円)の対米投資の枠組みを含む覚書を締結した。

この一連の流れは、「関税 → 交渉 → 投資誘導」という政策連鎖を通じて、貿易政策が資本フローへ直接影響する構造を示した。

関税措置に関する協議のため渡米した内閣府特命担当大臣(経済財政政策担当)赤澤亮正とアメリカ合衆国大統領ドナルド・トランプ、財務長官スコット・ベッセント、商務長官ハワード・ラトニック、通商代表ジェイミソン・グリア(2025年4月16日、ホワイトハウスオーバルオフィス)President Donald Trump meets with the Japanese

影響(affect)

投資家心理は「ディスインフレ継続」から「再インフレリスク」へと転換した。関税は輸入価格を直接押し上げるため、コストプッシュ型インフレへの警戒が強まった。

企業行動としては、サプライチェーンの再構築(中国依存低減、国内回帰、第三国分散)が加速し、中期的なコスト上昇圧力が顕在化。これは利益率低下リスクとして株式市場に織り込まれた。

また、各国の報復関税が想定されることで、貿易量の減少→企業収益悪化→投資減速という負の連鎖が意識された。

結果として市場心理は「政策主導の不確実性増大」という状態に入り、短期的にはリスク回避、中期的には構造変化への再評価という二段階の反応が観測された。

市場への影響(Market Impact)

- 株式市場:発表直後に主要指数が数%規模で下落(セクター間格差拡大)

- ボラティリティ:短期的に急上昇(政策不確実性主導)

- インフレ期待:上昇(ブレークイーブンインフレ率上昇)

- 金利:長期金利に上昇圧力

- 為替:貿易摩擦懸念により通貨間で方向感分化

経緯(Timeline)

| 日付 | 内容 |

|---|---|

| 2020〜2024年 | 米国で対外依存・製造業回帰が政治課題化 |

| 2025年4月2日 | トランプ政権が相互関税政策を発表 |

| 2025年4月 | 輸入自動車に対する最大25%関税案が浮上 |

| 2025年4月上旬 | 株式市場で自動車・輸出関連株が下落、ボラティリティ上昇 |

| 2025年4月中旬 | 日本政府が交渉方針を決定、対抗措置は回避 |

| 2025年5月〜6月 | 赤沢大臣主導で日米実務協議が進展 |

| 2025年夏 | 対米投資拡大を含む包括パッケージが議論 |

| 2025年9月4日 | 日本への追加関税を15%へ引き下げる大統領令に署名 |

| 同日 | 日米で5500億ドル規模の対米投資枠組みの覚書締結 |

| 2025年以降 | 関税政策を起点とした資本フロー再配分が進行 |

参考(Sources)

- 米国政府発表資料(2025年4月)

- 主要金融機関レポート(通商政策分析)

- IMF・WTO関連資料