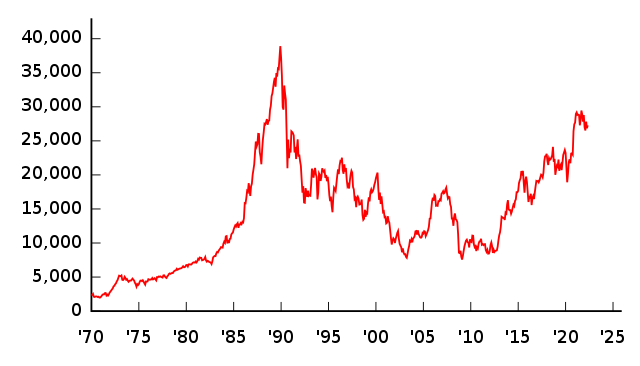

1989年12月29日、日経平均株価は史上最高値38,957円を記録し、日本のバブル経済は頂点に達した。しかしその裏では信用膨張と過剰流動性が限界に近づいており、直後から急速な価格調整が始まる転換点となった。

重要度(Importance Rating)

★★★★★(重要度 5)

概要(Overview)

1989年12月29日、日経平均株価は38,957円を記録し、日本株市場は歴史的なピークを迎えた。この上昇は1980年代後半の金融緩和と信用拡大を背景としたものであり、株式と不動産の両市場で資産価格が急騰した。

しかしこの高騰は実体経済の成長を大きく上回るものであり、PERは80倍超、場合によっては100倍以上と極端な水準に達していた。市場はファンダメンタルズではなく、流動性と期待によって価格が形成される段階に入っていた。

その後、金融引き締めと総量規制により信用供給が急減し、1990年以降株価と不動産価格は同時に崩壊。本イベントは「過剰流動性 → 資産バブル → 信用収縮 → 長期停滞」という典型的バブル崩壊プロセスの起点である。

日経平均株価(月末値)。1989年12月29日の東証大納会で日経平均株価が史上最高値の38,957円44銭(同日終値38,915円87銭)を記録、1990年1月4日の大発会から株価の大幅下落が始まる。

チャート(Nikkei225 Chart)

重要なポイント(Key Takeaways)

- バブルは「流動性」と「信用拡張」によって形成される

- バリュエーションは極端な水準まで乖離し得る

- 金融引き締めはバブル崩壊の直接トリガーとなる

- 株式と不動産は同時に崩壊する傾向がある

- 信用収縮は長期的な経済停滞を引き起こす

詳細(Detail)

背景(Background)

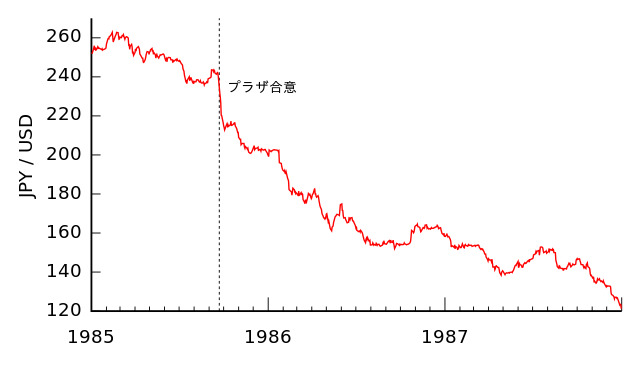

1980年代後半、日本はプラザ合意後の円高対策として金融緩和を継続し、低金利環境が長期化していた。この結果、企業・個人ともに借入が急増し、資金は株式市場と不動産市場へ流入した。

特に不動産価格の上昇は顕著であり、土地を担保とした融資がさらに資産価格を押し上げる「自己強化型の信用拡張」が形成された。銀行は不動産担保融資を拡大し、金融システム全体が資産価格上昇に依存する構造となった。

また、ピーク時の都内中心地の地価高騰は、「山手線内側の土地価格で、米国全土が買える」とまで言われました。

株式市場でも個人投資家の参入が急増し、NTT上場などを契機に投資ブームが拡大。価格上昇そのものが投資理由となる典型的なバブル状態に入った。

つまり、日本経済は「過剰流動性+信用膨張+資産価格上昇」の循環に完全に依存した構造となっていた。

1985年1月1日から1988年1月1日までの円とドルの為替レートの推移。点線はプラザ合意のあった日(1985年9月22日)を示す。

推移(Event Progression)

1985年以降、株価は急騰し、日経平均は約1万2千円台から1989年末には約3万9千円まで上昇した。上昇ペースは加速し、終盤では投機的資金が主導する相場へと変質した。

1987(昭和62)年2月9日に民営化したNTTが上場、多くの人々が株式を保有するきっかけとなり、NTTの株価は1次売り出し価格は119万7,000円、初値160万円という高値で売買がスタートした後、公開から2カ月で、史上最高値の318万円まで高騰しました。

不動産市場でも、土地や建物の価格が非現実的な水準まで上昇、空き家や投機的な不動産取引が急増しました。

また、1989年に、三菱地所がニューヨークのロックフェラー・センターを8億4600万ドル(当時の日本円で約1200億円)で買収したことが話題になりました。

当時の日本企業による国外不動産買い漁りの象徴となる出来事でした。

しかしながら、当局もこの加熱した投機や不動産の高騰を問題視し、1990年3月に大蔵省銀行局(金融監督庁を経て現・金融庁)長土田正顕から通達された「土地関連融資の抑制について」(総量規制)に加えて、日本銀行総裁三重野康による金融引き締めは急激なものとなり、信用収縮が一気に進みます。

その後、日経平均株価、都心地価が暴落する信用崩壊のさなかにおいても金融引き締めは続けられ、日本の経済を極度に悪化させることになりました。

重要なのは、ピーク時点では依然として市場心理が強気であり、「崩壊は予見されていなかった」点である。これはすべてのバブルに共通する特徴であります。

1989年に、三菱地所が8億4600万ドル(当時の日本円で約1200億円[1])で買収したニューヨークのロックフェラー・センター。

当時の日本企業による国外不動産買い漁りの象徴となった。

影響(affect)

投資家心理は「過度な楽観」から「急速な不安」、そして「長期的なデフレマインド」へと変化した。資産価格の下落により企業・金融機関のバランスシートが毀損し、不良債権問題が顕在化した。

銀行は貸出を抑制し、信用収縮が経済全体に波及。これにより設備投資と消費が低迷し、日本経済は長期停滞に入った。

また、不動産価格の下落は担保価値の減少を通じて追加的な信用収縮を引き起こし、負の連鎖が継続した。

このイベントは、「資産価格崩壊 → 金融機関損失 → 信用収縮 → 長期停滞」という構造的なデフレプロセスを形成した点で極めて重要である。

市場への影響(Market Impact)

- 日経平均:約39,000円 → 約15,000円(約2年で半減以上)

- 最終的下落:約80%(2000年代初頭まで)

- 回復期間:34年(2024年2月22日、34年2カ月ぶりに更新)

- 不動産価格:長期下落トレンド入り

- ボラティリティ:崩壊初期に急騰、その後低成長下で低下

経緯(Timeline)

| 日付 | 内容 |

|---|---|

| 1985年 | プラザ合意、金融緩和開始 |

| 1987年 | 株式市場上昇加速、投資ブーム拡大 |

| 1989年 | 日経平均最高値(バブル頂点) |

| 1989年後半 | 金融引き締め開始 |

| 1990年 | 総量規制導入、株価下落開始 |

| 1991年 | 不動産価格下落、本格崩壊 |

| 1990年代 | 不良債権問題拡大 |

| 2000年代初頭 | 株価長期低迷 |

参考(Sources)

- Wikipedia(バブル景気・バブル崩壊)

- 日本銀行資料

- 金融市場史研究

- 各種株価データ

関連書籍(Books)

日本全土に株価上昇ムードが蔓延する中で、銀行は「特金」における株式投資で収益を伸ばし、さらに本業でも企業への不動産担保融資を拡大していったのです。 12大事件でよむ現代金融入門 倉都 康行 (著) p.97 第5章日本のバブル崩壊による痛手