2001年、日本銀行は量的緩和政策を導入し、金利ではなく資金量(マネタリーベース)を操作する非伝統的金融政策へ移行した。これはゼロ金利政策の限界を受けたものであり、中央銀行が市場へ直接資金供給を拡大する新たなレジームの始まりとなった。

重要度(Importance Rating)

★★★☆☆(重要度 3)

概要(Overview)

2001年3月19日、日本銀行は金融政策決定会合(総裁 速水 優)において量的緩和政策(QE)を導入し、政策目標を金利から当座預金残高へと変更した。これはゼロ金利政策によって金利操作余地が消失した中で、さらなる金融緩和を行うための手段として採用された。

日銀は国債を中心とした資産買い入れを拡大し、金融機関へ大量の資金を供給。これにより市場の流動性は増加し、長期金利は低下圧力を受けた。

本イベントの本質は、「価格(利率)から量(資金供給)への政策転換」である。中央銀行がバランスシートを拡大することで市場へ影響を与える構造が確立され、後のグローバルQEの原型となった。

速水優日本銀行総裁(1998年3月20日 – 2003年3月19日)2000年9月24日、IMFの会合にて

チャート(Nikkei225 Chart)

重要なポイント(Key Takeaways)

- 金利操作の限界は政策手段の転換を促す

- 量的緩和は中央銀行のバランスシート拡大を伴う

- 国債買い入れは長期金利を抑制する

- 流動性供給は資産価格に影響を与える

- 政策依存型市場が強化される

詳細(Detail)

背景(Background)

1999年のゼロ金利政策導入後も、日本経済はデフレから脱却できず、企業の投資需要は低迷していた。金融機関は不良債権問題を抱え、貸出は伸び悩み、資金は経済に循環していなかった。

ゼロ金利環境では、これ以上の利下げによる景気刺激が不可能となり、従来型の金融政策は機能停止状態に陥った。

また、デフレ期待が固定化し、実質金利は依然として高止まりしていたため、金融緩和の実効性は限定的であった。

つまり、日本経済は「金利では動かない状態」に入り、中央銀行は新たな政策手段を模索する必要に迫られていた。

推移(Event Progression)

2001年3月19日、日本銀行は金融政策決定会合(総裁 速水 優)において量的緩和政策を決定し、金融政策の操作目標を無担保コールレートから当座預金残高へ変更した。これにより市場への資金供給量を直接コントロールする枠組みが導入された。

日銀は国債の買い入れを増加させ、金融機関の当座預金残高を拡大。市場には大量の余剰資金が供給され、短期金利はゼロ近辺で安定した。

しかし、企業の資金需要は依然として弱く、銀行貸出は大きく回復せず、資金は主に金融市場内に滞留した。

この政策は2006年まで継続され、その後一旦終了するが、リーマンショック後には世界各国で同様の政策が導入されることとなる。

影響(affect)

投資家心理は「金利期待」から「流動性期待」へと変化した。市場は中央銀行のバランスシート拡大を前提に価格形成を行うようになり、政策の影響力が一段と強まった。

一方で、銀行は貸出機会の不足に直面し、資金は実体経済よりも金融市場に滞留する傾向が強まった。

また、国債市場では日銀の買い入れにより需給が安定し、長期金利は低位で推移した。

本イベントは、「流動性供給 → 資産価格支援 → 実体経済への波及弱化」という構造を明確に示した。

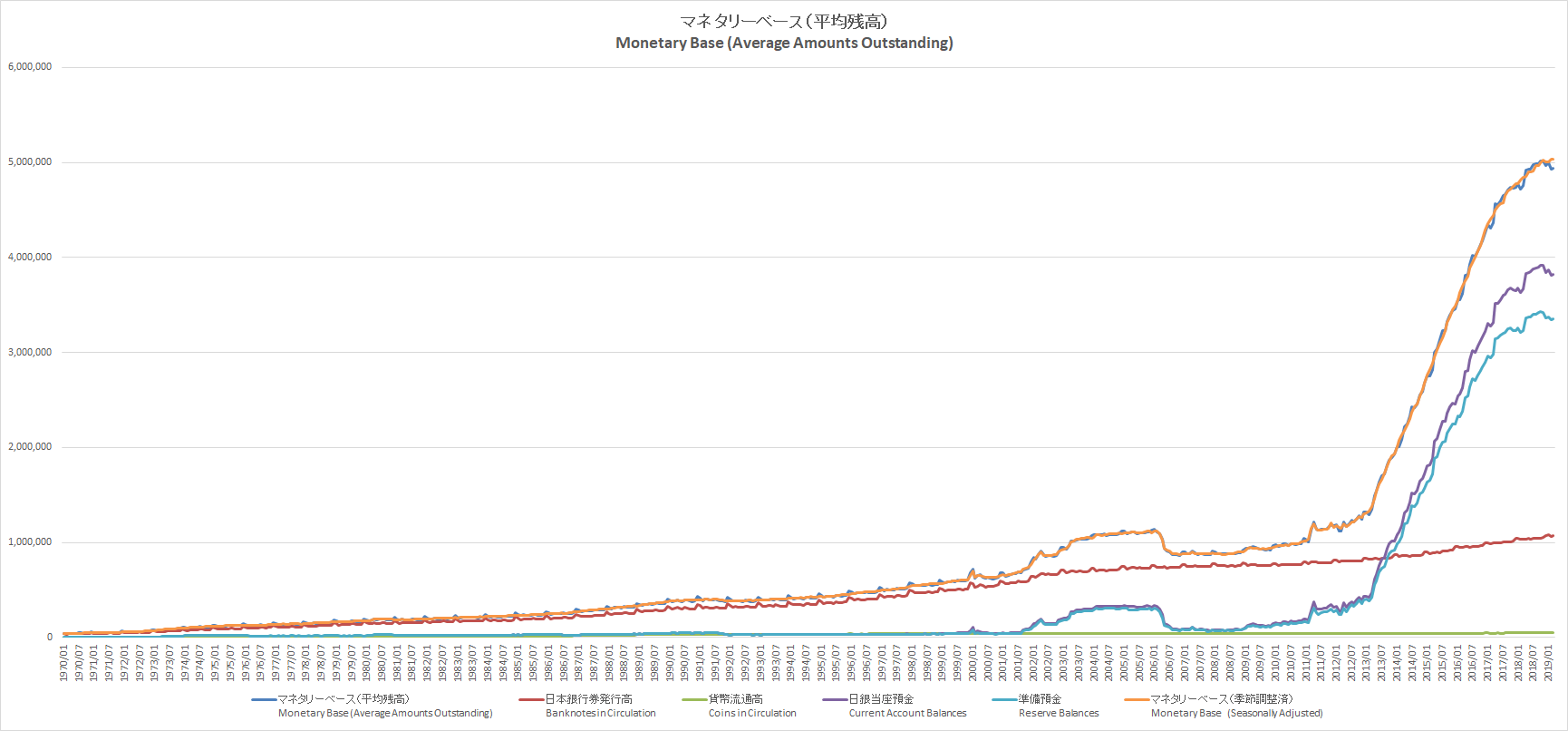

日本のマネタリーベースの推移。1990年より。縦軸の単位は億円

市場への影響(Market Impact)

- マネタリーベース:大幅増加

- 長期金利:低位安定

- 株式市場:段階的回復(2003年以降)

- 銀行貸出:低迷継続

- 政策波及:グローバルQEの先行事例

経緯(Timeline)

| 日付 | 内容 |

|---|---|

| 1999年 | ゼロ金利政策導入 |

| 2000年 | 一時解除 |

| 2001年3月19日 | 量的緩和政策導入 |

| 2001年〜2006年 | 量的緩和継続 |

| 2006年 | 量的緩和終了 |

| 2008年以降 | 世界各国でQE導入 |

参考(Sources)

- 日本銀行資料

- 金融政策研究

- 各種経済統計

- 中央銀行分析レポート