1997年、タイ・バーツの急落をきっかけにアジア通貨危機が発生し、韓国・ロシア・金融市場全体へと連鎖的に波及しました。最終的にはLTCM破綻に至り、グローバル金融システムの脆弱性が露呈しました。

重要度(Importance Rating)

★★★★☆(重要度 4)

概要(Overview)

アジア通貨危機は、1997年に発生したアジア諸国を中心とした経済危機であり、ヘッジファンドによるタイバーツ売りがきっかけで発生しました。

危機はマレーシア、インドネシア他東南アジアに広がった後、韓国、ロシアに飛び火し、高度な金融工学理論を駆使するヘッジファンド、ロングターム・キャピタル・マネジメント(LTCM)を破綻に追い込み世界の金融を混乱に陥れました。

本イベントの本質は、「通貨危機 → ソブリン危機 → 金融危機 → グローバル連鎖」という多段階のリスク伝播にあります。

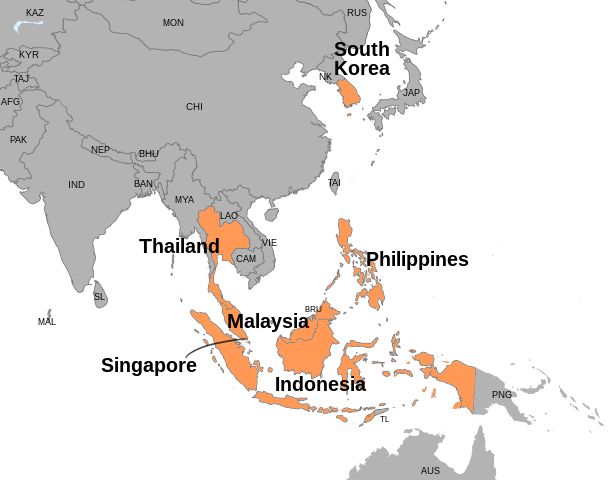

Countries that were most affected by the 1997 Asian Financial Crisis.

チャート(Nikkei225 Chart)

重要なポイント(Key Takeaways)

- 固定為替制度は資本流出局面で崩壊しやすい

- 通貨危機は金融・財政・信用問題へ連鎖する

- 新興国リスクはグローバル市場へ波及する

- レバレッジ資金は危機を増幅させる

- 中央銀行の流動性供給が最終的な防波堤となる

詳細(Detail)

背景

1990年代、アジア諸国は高成長を背景に海外資本を大量に受け入れ、固定為替制度のもとでドル連動の通貨政策を採用していました。

しかし、実体経済に対して過剰な投資や不動産バブルが形成され、対外債務が膨張していました。この構造は資本流出に対して脆弱であり、為替防衛には外貨準備が必要不可欠でした。

また、1992年のポンド危機以降、ヘッジファンドによる通貨攻撃が一般化し、ファンダメンタルズの弱い通貨は標的となりやすい環境にありました。

つまり市場は「固定相場の持続可能性に疑問がある通貨を探す状態」にありました。

タイ・バーツ切り下げ

1997年5月、ヘッジファンドによるバーツ売りが急増し、タイ中央銀行は大規模介入と超高金利政策で防衛を試みました。

しかし外貨準備は急速に減少し、防衛は限界に達しました。1997年7月2日、タイ政府はドルペッグ制を放棄し、変動相場制へ移行しました。

その結果、バーツは急落し、通貨危機が顕在化しました。この出来事がアジア通貨危機の起点となりました。

Suharto presented his address of resignation as President of the Republic of Indonesia at Merdeka Palace Jakarta, 21 May 1998.

韓国がIMFに緊急支援融資要請

この時期、韓国も外国為替市場での信頼失墜や企業の財務悪化が顕在化し、困難に陥っていました。

特にムーディーズ、S&Pなど格付会社が韓国ソブリン債を格下げした後、財閥の破綻と株価暴落などから外資の引き上げに至り、韓国中央銀行の外貨準備が大幅に減少する事態となりました。

その結果、11月21日に韓国政府が国際通貨基金(IMF)へ救済を要請する事態となり、その支援を受け、構造調整や金融改革を進めることとなりました。

韓国銀行中央本部 撮影日:2008年10月1日

ロシア通貨・債務危機

1998年には危機がロシアへ波及しました。原油価格低迷と財政悪化により、ロシア政府は1998年8月に事実上のデフォルトを宣言しました。

これにより新興国資産全体への信認が低下し、資金は一斉に先進国へ回帰しました。リスク資産は急落し、グローバル市場でボラティリティが急上昇しました。

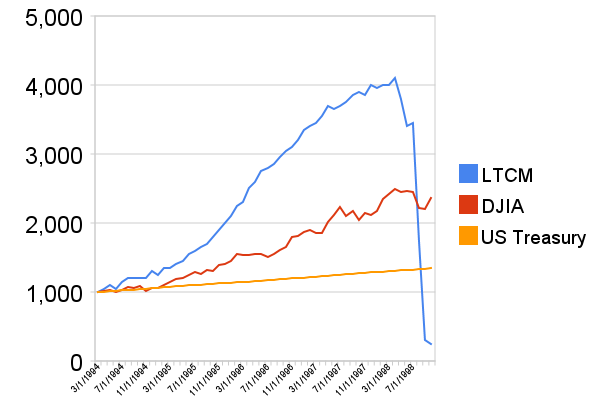

LTCMの破綻

そのような経済市況の中、信用力の高い米国国債とロシア等新興国の国債の価格差が大きくなっていきます。

ノーベル経済学賞受賞者らを集め、複雑な金融取引と高度な数学モデルを駆使し「ドリームチーム」と呼ばれたヘッジファンドLTCMは、その価格差がいずれ縮まると予想し、新興国国債買い、米国債売りのポジションをとっていました。

しかし、ロシアの事実上デフォルトによりその価格差は拡大。

LTCMの資産は大幅に毀損し、1998年急速に資産が減少したため破綻しました。

LTCMは結局、最低限の資金(36億2500万USドル)を関係14銀行からの融通で賄い、当面の取引を執行させることになりましたが、その後時間をかけて清算されました。

また、FRB議長アラン・グリーンスパンは短期金利のFFレートを1998年9月からの3ヶ月間で3回引き下げるという異常なまでの急速な対応をとり、LTCM破綻危機により拡大した金融不安の沈静化を図りました。

アジア通貨危機が進む中、株価の動向においては、危機初期には急激な下落が見られましたが、徐々に回復の兆しが見られました。

特にLTCMの破綻は金融市場への影響が大きく、投資家たちはリスク管理の重要性を再認識しました。

ロシア債務危機と韓国債務危機においては、各国が厳しい構造調整や改革を余儀なくされましたが、一方で国際的な支援により再建が進み、その後の経済成長に寄与しました。

これらの結果、アジア通貨危機は金融システムの脆弱性を浮き彫りにし、国際的な金融規制やリスク管理の強化が求められる契機となりました。

LTCMの資産推移。赤は株式、橙は米国債のインデックス

ニューヨーク連邦準備銀行、33 Liberty Street

1998年9月23日、ウォール街の大手投資会社のトップ――バンカーズ・トラスト、ベアー・スターンズ、チェイス・マンハッタン、ゴールドマン・サックス、JPモルガン、リーマン・ブラザーズ、メリルリンチ、モルガン・スタンレー、ディーン・ウィッター、サロモン・スミス・バーニー―― LTCMを救出するため、ニューヨーク連邦準備銀行の10階会議室に集まった(写真)。

影響(affect)

投資家心理は「新興国成長期待」から「全面的リスク回避」へ急速に転換しました。通貨安、株安、資本流出が同時進行し、危機は連鎖的に拡大しました。

また、各国はIMF支援のもとで構造改革を実施し、金融システムの透明性と規律が強化されました。

本イベントは、「局所的危機がグローバル危機へ拡大するプロセス」を明確に示しました。

市場への影響(Market Impact)

- 通貨:アジア通貨が急落(バーツ・ウォンなど)

- 株式市場:アジア中心に大幅下落

- 金利:新興国で急騰

- ボラティリティ:急上昇(1997〜1998年)

- 波及:LTCM破綻を通じてグローバル金融危機へ接続

経緯(Timeline)

| 日付 | 内容 |

|---|---|

| 1997年5月14日 | ヘッジファンドの突然のタイ・バーツ売りに対し、タイ中央銀行は為替介入で対応、バーツの借入金利を最大3000%に引き上げる。 |

| 1997年7月2日 | タイ政府が「ドルペッグを放棄する」と発表。通貨バーツは変動相場制に移行し暴落。ヘッジファンドの勝利。 |

| 1997年8月 | マレーシアも変動相場制に移行し、通貨リンギット暴落。 |

| 1997年10月 | ムーディーズ、S&Pなど格付会社が韓国ソブリン債を格下げ。 |

| 1997年11月21日 | 韓国がIMFに緊急支援融資要請、当時史上最大規模となる210億ドルの資金支援が行われる。 |

| 1998年8月17日 | ロシア債務危機。ロシア政府が債務不履行を宣言。 |

| 1998年9月24日 | ロシア国債買い、米国債売などのポジションをレバレッジをかけて保有していたLTCM(Long-Term Capital Management)が破綻。 |

| 2000年 | アジア通貨危機の余波が続く中、各国が金融体制の改革を進める。 |

| 2001年 | アジア各国が通貨危機からの復興を進め、安定期に入る。 |

参考(Sources)

- Wikipedia(アジア通貨危機)

- IMF資料

- 各種市場データ

関連書籍(Books)

マハティール首相によるヘッジファンド攻撃に関しては、ソロス氏は一貫して「マレーシア・リンギットをリンギットを売ったことはない」と主張し続けました。

立ち上げ後の数年間は平均年率約40%という、その名に恥じない極めて高い利回りを弾き出し、多くの投資家はこぞってLTCMに出資するようになっていました。

12大事件でよむ現代金融入門 倉都 康行 (著) p.167 アジア通貨危機で再び新興国の連鎖破綻