2013年4月、日本銀行は量的・質的金融緩和(QQE)を導入し、マネタリーベースを大規模に拡大するとともに、長期国債・ETFなどの資産買い入れを急増させた。市場では「黒田バズーカ」と呼ばれ、円安・株高を急速に進行させた政策転換となった。

重要度(Importance Rating)

★★★★★(重要度 5)

概要(Overview)

2013年4月4日、日本銀行は金融政策決定会合で黒田東彦新総裁の下、デフレ脱却を目指し、2%インフレ目標の達成を掲げ、量的・質的金融緩和(QQE)を開始した。従来の量的緩和を大幅に拡張し、マネタリーベースを年間約60〜70兆円ペースで増加させる方針を採用した。

加えて、長期国債の大量購入によりイールドカーブ全体を押し下げるとともに、ETFやREITの買い入れを通じてリスク資産市場にも直接介入した。

本イベントの本質は、「中央銀行が価格形成に直接関与する領域の拡大」である。結果として、為替市場では急速な円安、株式市場では大幅な上昇が発生し、資産価格は政策主導で変動する構造が強化された。

チャート(Nikkei225 Chart)

重要なポイント(Key Takeaways)

- 中央銀行はリスク資産市場にも直接影響を与えるようになる

- 為替は金融政策の最も即効性のある伝達経路となる

- インフレ期待の変化が資産価格を大きく動かす

- 量と質(資産構成)の両面が市場に影響を与える

- 政策依存型相場がさらに強化される

詳細(Detail)

背景(Background)

2010年代初頭、日本経済は長期デフレと低成長から脱却できず、従来の金融政策ではインフレ期待を引き上げることができなかった。2001年の量的緩和やその後の政策は一定の効果を持ったが、物価上昇にはつながらなかった。

2012年末の政権交代により、政府は積極的な経済政策(いわゆるアベノミクス)を掲げ、金融政策にも強い緩和圧力がかかった。

この環境下で、日本銀行は従来の枠組みを超えた大規模緩和を実施する必要に迫られ、「インフレ期待の転換」を目的とした政策が求められた。

つまり、日本経済は「低インフレ期待の固定化」という問題に直面し、それを打破するために政策のインパクト自体を強化する必要があった。

推移(Event Progression)

2013年4月、日本銀行は量的・質的金融緩和を決定し、マネタリーベースを約2年で倍増させる計画を発表。市場はこの規模とスピードに強く反応した。

為替市場では円が急落し、対ドルで大幅な円安が進行。これにより輸出企業の収益期待が上昇し、株式市場では日経平均が急騰した。

また、ETF買い入れの拡大により株式市場への直接的な需給支援が発生し、下値が支えられる構造が形成された。

その後も政策は拡張され、2016年にはイールドカーブ・コントロール(YCC)が導入されるなど、中央銀行の市場関与はさらに深化していく。

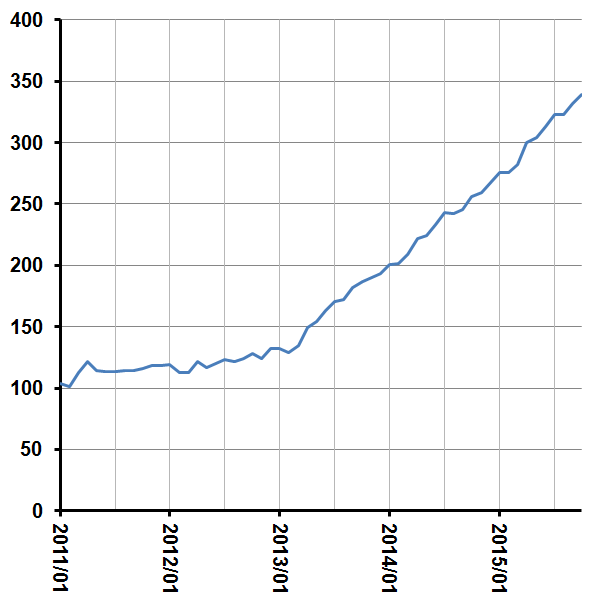

日銀のマネタリーベースの推移。2011年より。縦軸の単位は兆円。

影響(affect)

投資家心理は「デフレ前提」から「インフレ期待」へと転換し、リスク資産への資金流入が加速した。特に為替の変動が企業業績に与える影響が再評価され、株式市場の上昇要因となった。

一方で、国債市場では日銀の大量買い入れにより流動性が低下し、価格形成機能の歪みが指摘されるようになった。

また、ETF買い入れにより日銀が株式市場の主要プレーヤーとなり、「中央銀行が市場を支える」という構造が定着した。

本イベントは、「金融政策 → 為替変動 → 企業収益 → 株価上昇」という明確な伝播経路を強化した点で重要である。

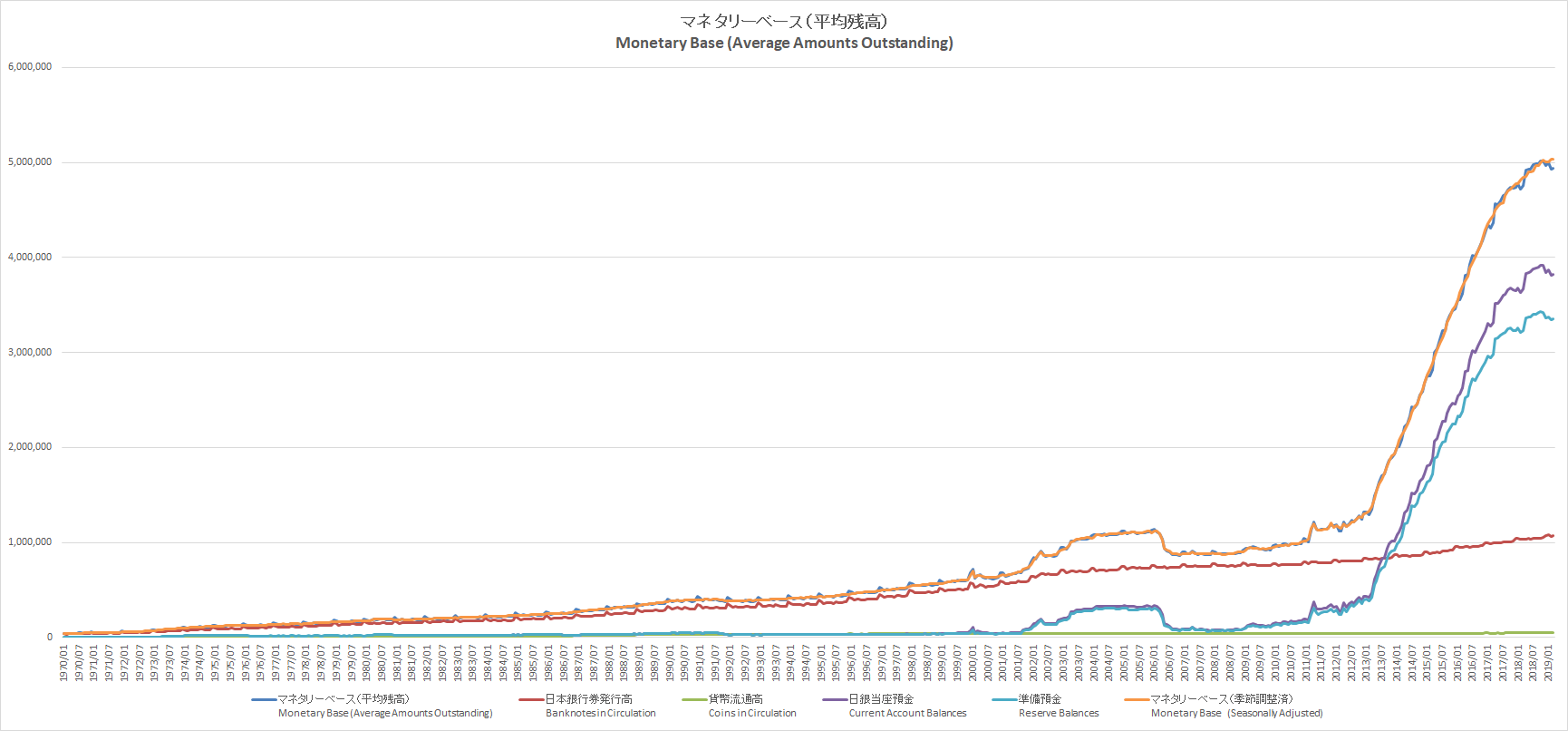

日本のマネタリーベースの推移。1990年より。縦軸の単位は億円

市場への影響(Market Impact)

- 為替:円安進行(約80円→100円超水準へ)

- 日経平均:大幅上昇(2013年中に約+50%規模)

- 長期金利:低位安定

- ETF市場:日銀による需給支配強化

- ボラティリティ:政策イベント主導で変動

経緯(Timeline)

| 日付 | 内容 |

|---|---|

| 2012年12月 | 政権交代(アベノミクス開始) |

| 2013年3月 | 黒田東彦 日銀総裁就任 |

| 2013年4月4日 | 量的・質的金融緩和導入(黒田バズーカ) |

| 2013年 | 円安・株高進行 |

| 2014年 | 追加緩和(第2のバズーカ) |

| 2016年 | マイナス金利導入 |

| 2016年 | イールドカーブ・コントロール導入 |

参考(Sources)

- 日本銀行資料

- 金融政策レポート

- Bloomberg / 日経新聞

- 各種市場データ