2009年、ギリシャの財政赤字粉飾の発覚をきっかけに、ユーロ圏で債務危機が発生しました。ソブリンリスクが金融システムへ波及し、欧州発の信用不安は世界市場へ拡大しました。

重要度(Importance Rating)

★★★☆☆(重要度 3)

概要(Overview)

2008年米国発リーマンショックから世界経済が立ち直りを見せる中、ユーロが内包する危機がギリシャを発端として発覚します。

2009年10月、ギリシャでゲオルギオス・アンドレアス・パパンドレウ新政権への交代が起こり、それまで対GDP比3.7%とされた財政赤字が実際には12.5%であると発表されました。

このことを受けて、スタンダード&プアーズ(S&P)がギリシャの格付けを引き下げ、ギリシャ国債価格は急落、債務危機へと展開しました。

また、ユーロ加盟国で財政基盤の弱い他国、スペイン、イタリア、アイルランド、ポルトガルにも債務危機が飛び火し、ユーロはもとより世界的な金融危機に発展していくことになりました。

本イベントの本質は、「財政不信 → 国債暴落 → 金融機関損失 → 信用不安 → 通貨不安」というリスク伝播にあります。通貨統合と財政分断というユーロの構造的矛盾が露呈した危機でした。

ニューヨーク州ニューヨーク市ロウアー・マンハッタンのスタンダード&プアーズ本社(55 Water Street.

日付 2008 年 5 月 3 日

チャート(Nikkei225 Chart)

重要なポイント(Key Takeaways)

- 通貨統合下では、財政問題が域内全体に波及する

- 国債価格下落は金融機関のバランスシートを毀損する

- ソブリンリスクは信用不安を通じて金融危機へ発展する

- 高利回り資産への過度な集中は構造的リスクを内包する

- 中央銀行の発言が市場安定化の転換点となる

詳細(Detail)

背景(Background)

元々の背景は、2000年ギリシャのユーロ加盟が発端です。

ユーロに加盟するには、国の債務残高をGDP比で60%以内に抑え、さらに財政赤字はGDP比で3%以内に抑える、またはそれが可能であることを示さなければいけませんでした。

そこでギリシャ政府は粉飾まがいの決算によりユーロ加盟を目指します。

それを指南したのがゴールドマン・サックスであると言われています。

ゴールドマン・サックスはギリシャの債務の一部をカレンシー・スワップというデリバティブを用いて、公的債務として財務諸表に載せなくても良い形(オフバランス)に変え公表義務のない体裁を整え、財政赤字を実態より小さく見せる処理を行っていたとされています。

2009年10月、この粉飾まがいの財政運営が、ギリシャ政権交代で露呈します。

2010年1月12日、欧州委員会がギリシャの統計上の不備を指摘したことが報道され、ギリシャの財政状況の悪化が表面化し、その後の世界的な金融危機に繋がっていきました。

このように、「低金利環境 × 為替リスク消失 × 財政規律の欠如」が重なり、危機の下地が形成されていました。

Logo of The Goldman Sachs Group, Inc.

推移(Event Progression)

欧州通貨がユーロに統一されたことでユーロ参加国において為替の取引コストがなくなり、資本移動がスムーズになるメリットがある一方、国家は金融政策をECBに委ね、自主性を放棄しなければなりません。

また、金融政策はECBに委ねられるのに、財政政策は各国の裁量の下にあることも本質的に問題視されています。

ギリシャの国債は他のユーロ参加国、特にドイツなどと比べて信用力が低い、すなわち利回りが高くなりがちです。

そのような環境から、ギリシャ国債は通貨が共通通貨ユーロであるために為替リスクがなく高金利が得られるとして、多くの金融機関が保有していました。

そんな中、債務危機が露呈したことで、ギリシャ国債のデフォルト懸念が取り沙汰され、価格は暴落します。

ギリシャと同様に財務基盤の弱い国家、ポルトガル、イタリア、アイルランド、スペインとギリシャは、その頭文字を取り、「PIIGS」と呼ばれ、それら国債はギリシャ国債と同様に暴落することになりました。

このことで、「PIIGS」の国債を保有していた金融機関の資産は大幅に毀損され、金融機関のデフォルトや信用不安に繋がるのではないかとの危惧から、世界の金融市場が大きく動揺する事態に発展しました。

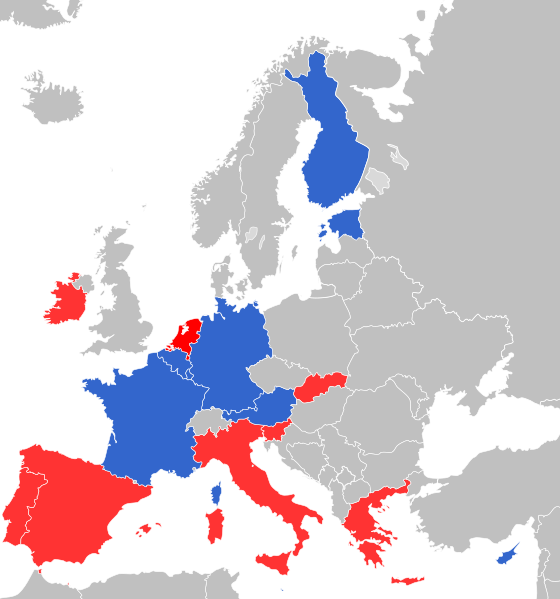

Unscheduled change of governments in Euro countries (marked red) due to crisis

This map shows all countries of Eurozone

終結

2010年6月、これらの出来事を背景に、欧州ではEU加盟国の合意で金融支援を目的としたEFSF(欧州金融安定基金)が設立されます。

最終的には、イタリアを除く4カ国が、EU(欧州連合)とIMF(国際通貨基金)の金融支援を受けることになりました。

またイタリアでも市場からの圧力で政権が崩壊するなど、欧州全体で政権交代も多く見られました。

2012年7月27日ECBドラギ総裁が「ユーロ圏を崩壊から守るためにはなんでもやる」と発言、以降欧州債務危機は本格的に終息に向かいます。

2012年12月には、EFSFの業務を引き継ぐかたちでESM(欧州安定メカニズム)が始動するなど、欧州各国の安定化に向けた対応が行われました。

そして、2013年12月にアイルランド、2014年1月にスペイン、2014年5月にポルトガルがEUとIMFによる金融支援から脱却します。

その後、残るギリシャで緊縮財政策が盛り込まれた法案が可決し、追加融資によって財政危機が回避された2017年6月ごろに、欧州債務危機は一通り終息したとみなされるようになりました。

マリオ・ドラギ(ダボス会議 2013年)

サイドストーリー

背景で述べたように、米ゴールドマン・サックスはギリシャがユーロに加盟する際、その財務諸表の粉飾に大きく関わったと言われています。

さらには、このギリシャ債務危機においても、ゴールドマン・サックスはギリシャ国債のCDS(クレジット・デフォルト・スワップ)の自己勘定取引で儲けたと言われています。

CDSはその投資対象である債権がデフォルトつまり破綻すれば大儲けできるというデリバティブ商品です。

ゴールドマン・サックスはギリシャが不正会計を行なっていたことを知っていたのですから、八百長の如く儲けられるのは必至です。

ゴールドマン・サックスなどの金融機関がかつてないほど世界の人々の嫌悪の対象になっているのは、このようなことからも当然と言えるでしょう。

ちなみに、2013年の「世界最悪企業賞(Public Eye Award)」が、米銀のゴールドマンサックスに贈呈されたそうです。

反社会的企業を摘発するため、欧州のNGOが設けている2013年の「世界最悪企業賞(Public Eye Award)」が、米銀のゴールドマンサックスに贈呈された。

2013年の世界最悪企業賞(Public Eye賞) 米ゴールドマンサックスに 同社幹部は”不名誉”賞に「ありがとう」(FGW)

ギリシャ危機の際、ギリシャ国債に対して高いレバレッジのデリバティブ取引を仕掛け、ギリシャと同国国民を奈落の底に突き落とした、というのがその理由。

(中略)

通常、選ばれた企業は、「恥べき企業」の代表ということになるため、どの企業も表彰を拒否してきた。

そのため、毎年、NGOの代表が選定企業に強引に押しかけ、賞を押し付けるのが常だ。

ところが、今回、ダボス会議の際に登場したゴールドマンサックスの役員は、Public Eyeの代表から賞のトロフィーを突きつけられても平然として「ありがとう」とつぶやき、受け取ったという。

これには両団体関係者もびっくり。「過去にない事態!」と、ゴールドマンの厚顔無恥ぶりに驚きを隠せない。

https://rief-jp.org/ct6/43369

Melanie Winiger at the Public Eye Awards 2008, Davos, Schweiz, © nitsch.ch

影響(affect)

投資家心理は「ユーロ安定」から「通貨崩壊リスク」へと急速に転換しました。これによりユーロ売りが進行し、為替市場にも大きな影響が及びました。

また、金融機関の国債保有リスクが顕在化し、リーマン・ショック後に回復しつつあった信用環境が再び悪化しました。

各国では緊縮財政が導入され、経済成長は抑制されました。この政策は社会不安や政権交代を引き起こし、政治リスクも増大しました。

本イベントは、「ソブリンリスク → 金融不安 → 経済停滞 → 政治不安」という複合的な危機連鎖を示しました。

市場への影響(Market Impact)

- ユーロ:下落トレンド(信用不安)

- 国債利回り:ギリシャ・PIIGSで急騰

- 株式市場:欧州中心に下落

- 期間:2009年〜2012年まで長期化

- 転換点:2012年ドラギ総裁発言で安定化

経緯(Timeline)

| 日付 | 内容 |

|---|---|

| 2000年 | ギリシャのユーロ加盟。(注1) |

| 2004年 | アテネオリンピック開催。ギリシャの借金が注ぎ込まれる。 |

| 2005年 | ギリシャの経常収支赤字が対GDP比5%に達する。2008年には8%。 |

| 2007年 | サブプライムローン危機が表面化。 |

| 2008年9月 | リーマン・ショック |

| 2009年10月 | ギリシャでゲオルギオス・アンドレアス・パパンドレウ新政権への交代が起こり、それまで対GDP比3.7%とされた財政赤字が実際には12.5%であると発表する(2010年4月には13.6%に修正された)。 |

| 2009年12月16日 | スタンダード&プアーズ(S&P)がギリシャの長期格付け「A-」を「BBB+」に1段階引き下げ、ユーロ売りが始まる。 |

| 2010年1月12日 | 欧州委員会がギリシャの統計上の不備を指摘したことが報道され、ギリシャの財政状況の悪化が表面化 |

| 2010年4月22日 | 欧州連合統計局(ユーロスタット)がギリシャの財政赤字を13.6%に上方修正し、さらに14%になる可能性があるとした。アイルランドは14.3%でギリシャを上回る |

| 2010年4月27日 | S&Pがギリシャ国債を3段階引き下げて投資不適格に。 |

| 2010年5月7日 | ギリシャ問題に加え、ニューヨーク株式市場でダウ平均株価が急落(現地では6日)。一時998ドル下がり、過去最大の下落となった。終値で347ドル安の大幅続落。また、欧州圏でのソブリンリスクの高まりと株価急落を受け、ドル資金市場ではドル不足が顕著になり欧州財政危機が、世界規模の金融危機に再び転化する兆候が現れている |

| 2010年5月9日 | ECBは今までの政策を変更し、ギリシャ、スペイン、ポルトガル国債の買い切りオペを実行し、救済 |

| 2011年10月12日 | ECBのトリシェ総裁は、債務削減合意を順守すれば、ギリシャはデフォルト(債務不履行)を回避できると述べる |

| 2012年7月27日 | ECBドラギ総裁が「ユーロ圏を崩壊から守るためにはなんでもやる」と発言、以降欧州債務危機は終息に向かう |

参考(Sources)

- Wikipedia(欧州ソブリン危機)

- Bloomberg

- 各種市場データ

- EU・ECB資料

関連書籍(Books)

かくしてギリシャ国内では、「ユーロは離脱したくないが、歳出削減も反対だ」という甘えた世論が形成されていきました。

12大事件でよむ現代金融入門 倉都 康行 (著) p.244 第11章ギリシャ財政不安でユーロ絶体絶命