1980年代のイラン・イラク戦争末期、ペルシャ湾ではタンカー攻撃と機雷戦が激化し、 ホルムズ海峡の航行リスクがグローバル市場の主要リスクとして顕在化した。 1987年の米軍介入により、地域紛争はエネルギー供給を巡る国際安全保障問題へと転換した。

重要度(Importance Rating)

★★★☆☆(重要度 3)

概要(Overview)

イラン・イラク戦争後半(1984〜1988年)において、双方は石油輸送を標的とした攻撃を強化し、

ペルシャ湾で「タンカー戦争」が発生した。

1987年には米国が護衛作戦を開始し、多国籍軍が関与する国際問題へと発展。

原油供給のボトルネックであるホルムズ海峡のリスクが市場で強く意識された。

供給ショック型の原油高とリスク回避行動の典型事例。

チャート(Nikkei225 Chart)

重要なポイント(Key Takeaways)

- エネルギー供給ルートへの攻撃は、価格よりも先に「リスクプレミアム」を急拡大させる

- 供給ショック型の原油高は初動インパクトが最大で、持続性は限定的

- 軍事介入は物流リスクの下限を規定し、市場の極端なシナリオを抑制する

- 保険料・輸送コストの上昇は、実需価格より早く市場に織り込まれる

- 海上交通の軍事化は、地域紛争をグローバルリスクへ転換させるトリガーとなる

詳細(Detail)

背景(Background)

戦争長期化により両国は経済的に疲弊し、戦略目標は相手国の石油輸出能力の破壊へシフト。 ペルシャ湾のタンカーおよび輸出インフラが直接的な攻撃対象となった。

ホルムズ海峡は世界の原油輸送の中核であり、ボトルネックとして市場の構造的リスク要因であった。

推移(Event Progression)

1984年のハールク島空爆を契機に、民間タンカーへの攻撃が拡大。 1986年以降は機雷戦が導入され、航行リスクが非線形的に上昇。

1987年の米軍護衛開始により、戦争は「エネルギー輸送の安全保障問題」へと転換した。

影響(affect)

市場心理は「局地戦リスク」から「供給途絶リスク」へシフト。 恐怖 → 保険料上昇 → 流動性低下 → 軍事介入による安定化、というプロセスで推移。

市場への影響(Market Impact)

・原油価格:イベントドリブンで短期急騰(持続性は限定)

・ボラティリティ:急上昇(特にイベント発生直後)

・影響期間:数週間〜数ヶ月単位で変動

・回復:軍事的安定化後はリスクプレミアム剥落

経緯(Timeline)

| 日付 | 内容 |

|---|---|

| 1984年 | イラクがハールク島を空爆し、石油輸出インフラが直接標的となる |

| 1984年(以降) | イランがクウェート・サウジ関連船舶へ報復攻撃。「タンカー戦争」開始 |

| 1986年9月頃 | イランがホルムズ海峡に機雷を敷設。商船被害が拡大 |

| 1987年3月 | クウェートが米国・ソ連へタンカーの再旗国籍化を要請 |

| 1987年7月 | 米国がアーネスト・ウィル作戦を開始し、護衛体制を構築 |

| 1987年7月 | タンカー「ブリッジトン」が機雷に接触、掃海作戦が導入される |

| 1987年8月 | 欧州各国が掃海部隊を派遣、多国籍介入へ拡大 |

| 1988年4月 | 米艦ロバーツ被雷 → 米国がプレイング・マンティス作戦を実施 |

| 1988年8月 | イラン・イラク停戦成立 |

備考(Remarks)供給ショック型 vs 需要ショック型

原油価格の上昇は、見た目は同じ「原油高」でも、その背景によって市場への意味合いが大きく異なる。 相場史の観点では、供給ショック型と需要ショック型を分けて考えることが重要である。

| 項目 | 供給ショック型 | 需要ショック型 |

|---|---|---|

| 主因 | 戦争、制裁、封鎖、機雷、政変などによる供給不安 | 世界景気拡大、新興国成長、需要急増 |

| 価格反応 | 初動で急騰しやすい | 時間をかけて上昇しやすい |

| 持続性 | 比較的短期で沈静化しやすい | 中長期で高止まりしやすい |

| 市場心理 | 恐怖・リスク回避が先行 | 景気拡大期待とインフレ懸念が混在 |

| 株式市場 | 短期的に下落しやすい | 景気敏感株には追い風となる場合もある |

| 代表例 | 第一次オイルショック、イラン革命、湾岸危機、タンカー戦争 | 2000年代の資源スーパーサイクル、中国・新興国需要拡大 |

タンカー戦争やホルムズ海峡封鎖懸念のようなケースは、典型的な供給ショック型に分類される。 この場合、市場はまず最悪シナリオを織り込み、原油価格は急騰しやすい。

しかし実際には、代替輸送、増産余地、軍事的護衛、在庫放出などによって供給途絶が限定的にとどまることも多い。 そのため、原油価格の上昇は初期インパクトが大きい一方で、時間とともに沈静化しやすい傾向がある。

これに対して需要ショック型の原油高は、世界経済の拡大や新興国の需要増加が背景にあるため、 供給制約がなくても価格上昇が長期化しやすい。 相場史を読むうえでは、同じ原油高でも「なぜ上がっているのか」を見極めることが重要である。

引用

フィデリティ投信のストラテジスト重見 吉徳さんのレポート内容が秀逸なのでここで引用させていただきます

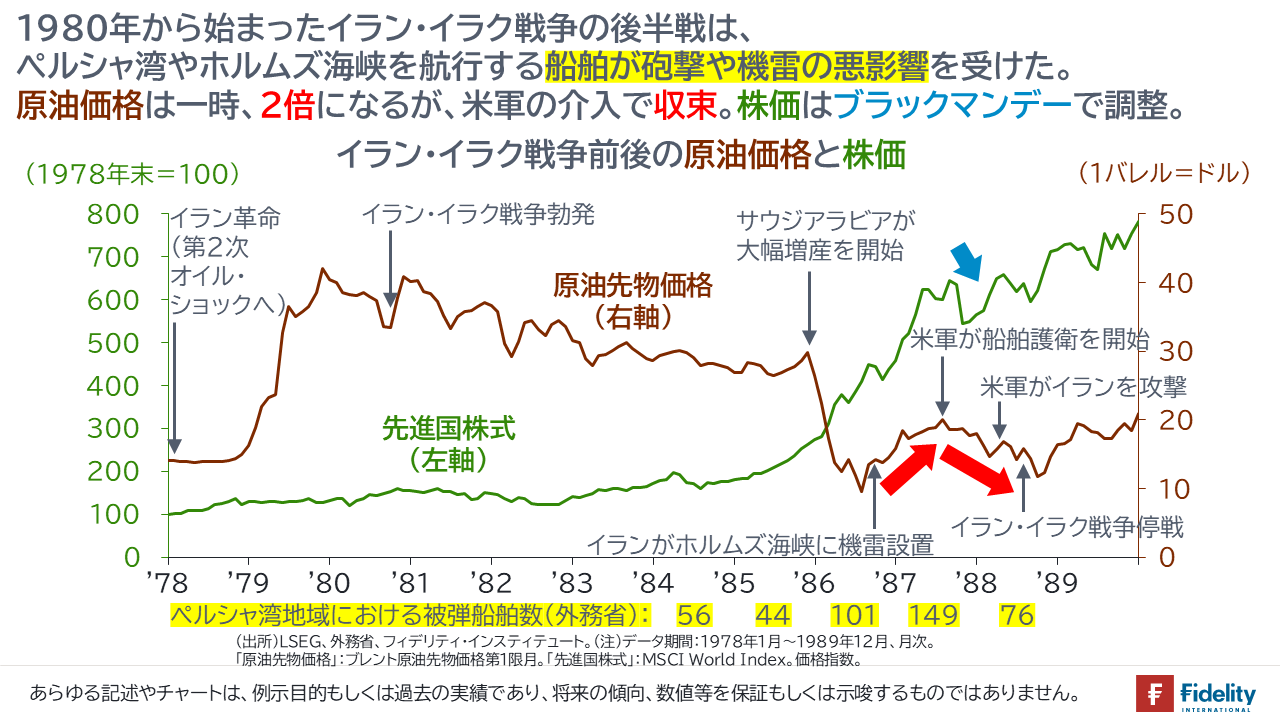

イラン・イラク戦争時の原油価格と先進国株式の株価の推移

イランが機雷を設置し始めたとされる1986年9月頃から原油価格は上昇し(→『タンカー戦争の深刻化』)、原油価格は14ドル/バレルから、20ドル/バレルまで上昇します。

他方で、米軍が民間船舶の護衛を開始し、先進国軍による掃海が始まると原油価格は下落に転じています。

株価については、米国株は1987年10月のブラック・マンデーに向けたラリー、日本株はバブルに向かっている局面であり、ブラック・マンデーを除けば、堅調に推移していました。

フィデリティ投信【マーケットを語らず Vol.233】重見 吉徳 2026/03/13 過去のホルムズ海峡危機/原油価格と景気後退・株価の関係より

フィデリティ投信【マーケットを語らず Vol.52】重見 吉徳 2022/03/08 戦争経済ならインフレ/中国がOPEC/ボルカーはまだ来ない 新冷戦に向けて、インフレに備えましょう。より

参考(Sources)

- IEA Oil Market Reports

- US Naval History Archives

- OPEC Historical Data

- 主要国防・エネルギー統計