1985年9月22日、主要5カ国がドル高是正に向けて協調介入を実施したプラザ合意(ドル安協調介入)は、為替市場の価格形成メカニズムと資本フローの方向性を大きく変えた。結果として急速なドル安・円高が進行し、日本では金融緩和と資産価格上昇へと連鎖した。

重要度(Importance Rating)

★★★★★(重要度 5)

概要(Overview)

1985年のプラザ合意は、アメリカ、日本、西ドイツ、フランス、イギリスの5カ国が、過度なドル高を是正するために協調して為替市場へ介入する方針を確認した政策合意である。

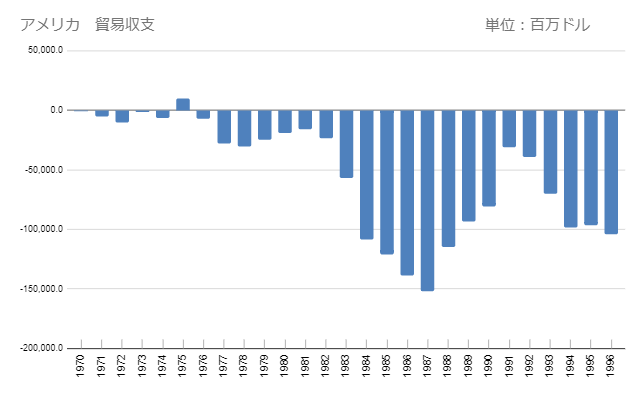

当時のドルは実質実効為替レートで大幅に過大評価されており、米国の貿易赤字拡大と製造業競争力の低下が深刻化していた。

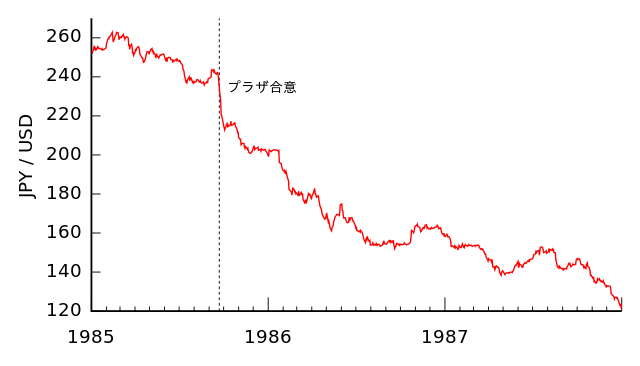

本合意により、各国はドル売り・自国通貨買いを実施し、為替市場に明確な政策バイアスを与えた。その結果、ドル円は約240円台から2年程度で120円台へと急落し、歴史的なドル安トレンドが形成された。

このイベントの本質は「政策による価格誘導」であり、為替市場が完全な自由市場ではなく、国家間の合意によって大きく歪められることを示した点にある。

また、急激な円高は日本国内の金融政策転換(緩和)を誘発し、資産価格上昇へと連鎖する構造的起点となった。

1985年~1988年までの為替レート(日次)

チャート(Nikkei225 Chart)

重要なポイント(Key Takeaways)

- 為替市場は政策協調により中長期トレンドが形成されうる

- 過大評価された通貨は政策イベントを契機に急速に修正される

- 為替変動は国内金融政策(緩和・引締)を誘発する

- 実体経済の不均衡(貿易赤字)が為替政策介入のトリガーとなる

- 為替→金融緩和→資産価格というリスク伝播が発生する

詳細(Detail)

背景(Background)

1980年代前半、アメリカは高金利政策と財政拡張(レーガノミクス)により、資本流入が加速しドル高が進行した。

実質実効為替レートベースでドルは歴史的な過大評価水準に到達し、輸出競争力の低下と貿易赤字の急拡大が顕在化していた。

一方、日本や西ドイツは経常黒字を拡大させ、対外不均衡が拡大。特に日本は製造業の競争力上昇により対米輸出が増加し、政治的摩擦が強まっていた。

この構造は「ドル高=米国の赤字拡大」という持続不可能な状態であり、市場メカニズムのみでは調整が進まなかった。そのため、主要国は協調介入という形で為替レートを政策的に修正する必要に迫られた。

プラザ合意前後のアメリカの貿易収支

推移(Event Progression)

1985年9月22日、ニューヨークのプラザホテルにおいて5カ国が合意を締結。声明ではドルの過大評価が明示され、各国による協調介入が市場に対してシグナルとして発信された。

その後、実際にドル売り介入が行われ、為替市場の期待形成が急速に転換。投機筋・機関投資家はドル売りポジションを拡大し、トレンドフォロー型の動きが加速した。

結果としてドル円は約240円から急落し、1986年には200円割れ、1988年には120円台へ到達。短期間での大幅な為替調整が実現した。

しかし、過度なドル安進行を受け、1987年には是正のためのルーブル合意が実施されるなど、政策は再び方向修正を迫られることとなった。

Plaza Accord 1985