1990年8月2日のイラクによるクウェート侵攻は、原油供給不安を起点にエネルギー価格が急騰し、インフレ期待と景気減速懸念を同時に高めた地政学ショックである。資源価格を媒介としたマクロ波及とリスクオフの典型的な伝播構造を示した。

重要度(Importance Rating)

★★★☆☆(重要度 4)

概要(Overview)

1990年8月2日、イラク軍は突如クウェートへ侵攻しました。 この出来事は「湾岸危機」と呼ばれ、中東の地政学バランスを大きく揺るがすと同時に、 世界のエネルギー市場と金融市場に強い衝撃を与えました。

クウェートは主要産油国であり、さらにイラクもまた重要な原油供給国でした。 そのため両国が戦争状態に入る可能性は、 世界の石油供給の大幅な混乱を意味していました。

市場にとって重要だったのは、単なる軍事衝突ではなく、 この事件が「第三次石油危機」とも呼ばれる エネルギー価格ショックを引き起こした点です。

相場史の視点で見ると、 湾岸危機は地政学イベントがエネルギー価格を通じて マクロ経済と金融市場に波及する典型的なケースといえます。

チャート(Nikkei225 Chart)

重要なポイント(Key Takeaways)

- 地政学リスクは資源供給を通じて価格ショックとして顕在化する。

- エネルギー価格上昇はインフレ期待と景気減速懸念を同時に引き起こす。

- リスクオフは株式→安全資産への資金シフトとして発生する。

- イベントの影響度は当時の景気サイクルに依存する。

- 段階的イベント(侵攻→制裁→戦争)はボラティリティの持続要因となる。

詳細(Detail)

背景(Background)

・イラクは戦後債務と財政圧力を抱えていた

・クウェートとの原油価格・生産を巡る対立が存在

・中東は世界最大の原油供給地域であり供給集中度が高い

・市場は1970年代のオイルショックの記憶を保持

推移(Event Progression)

① イラクによるクウェート侵攻(1990年8月)

1990年8月2日、イラクのサダム・フセイン政権は

隣国クウェートへの軍事侵攻を開始しました。

クウェートは短期間で占領され、

イラクはクウェートの併合を宣言します。

この行動は国際社会の強い反発を招き、

国連はイラクに対する経済制裁を決議しました。

さらに米国を中心とする多国籍軍が編成され、

1991年1月には湾岸戦争が勃発します。

② 国連による経済制裁

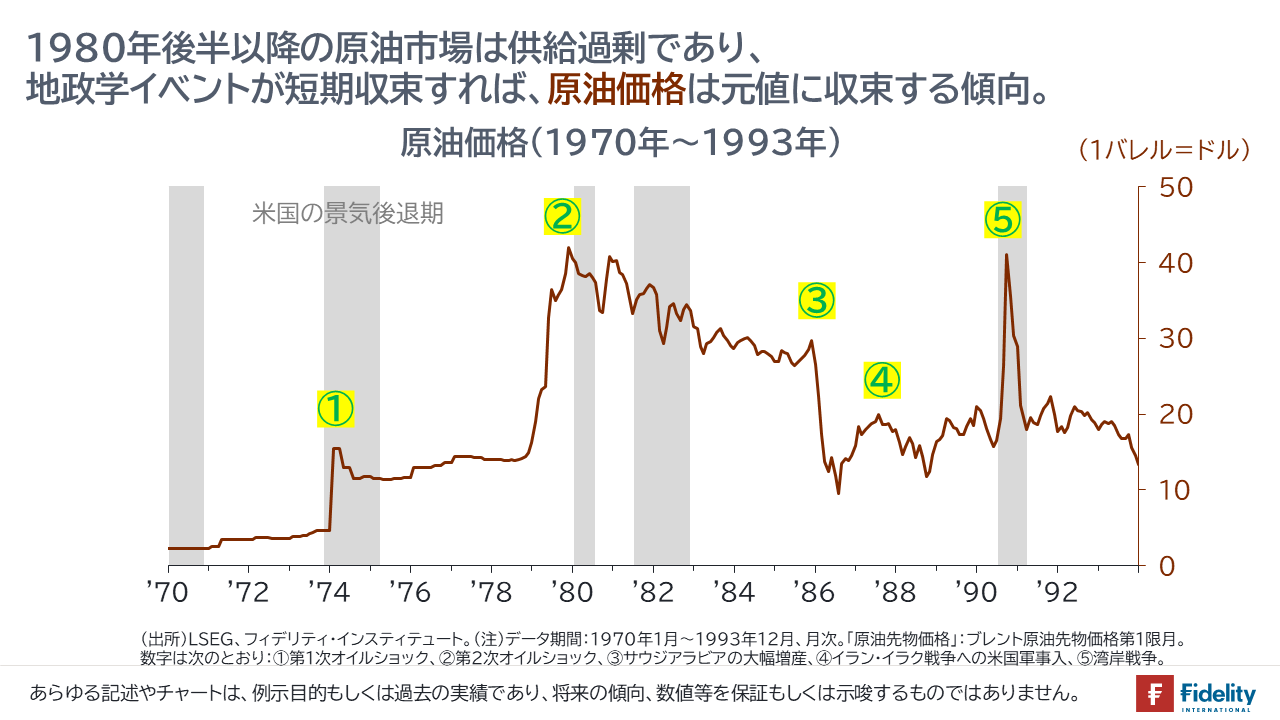

③ 原油供給不安の拡大→価格急騰

当時、イラクとクウェートの合計原油生産量は

世界供給の約8%を占めていました。

この供給が停止する可能性は、

原油価格の急騰とインフレ圧力を意味しました。

1970年代のオイルショックを経験していた市場にとって、

この出来事はエネルギー危機の再来を連想させるものでした。

④ 多国籍軍編成

⑤ 軍事衝突(1991年1月)

⑥ 不確実性の長期化

影響(Affect)

・投資家心理:警戒 → リスク回避 → 不確実性持続

・価格波及:原油↑ → コスト↑ → 利益圧迫

・マクロ:インフレ懸念と景気後退懸念の同時進行

・地域リスク:中東全体への戦争拡大懸念

市場への影響(Market Impact)

・原油価格:短期間で大幅上昇(供給不安プレミアム)

侵攻直後、原油価格は急上昇しました。

市場は石油供給の混乱だけでなく、

中東全体へ紛争が拡大するリスクを織り込み始めました。

短期間で原油価格は大きく上昇し、

世界経済のインフレ懸念が再び強まりました。

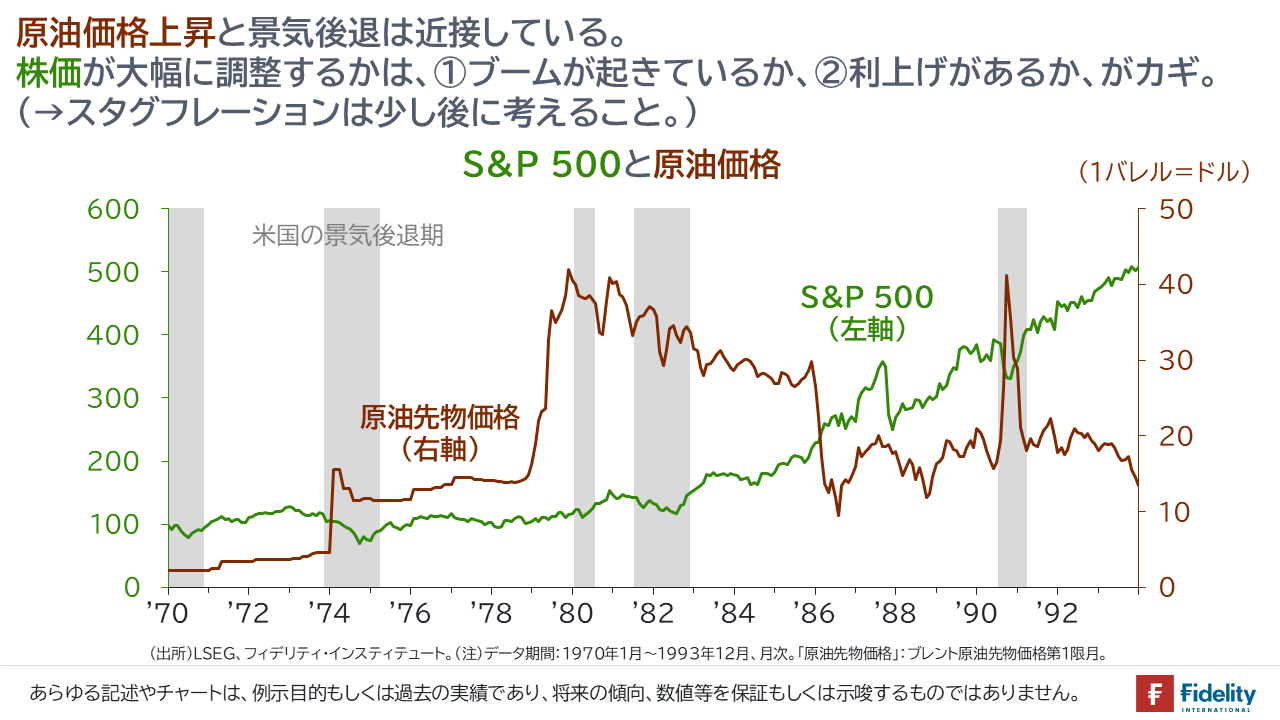

・株式市場:グローバルに下落(リスクオフ)

株式市場ではリスク回避の動きが広がりました。

エネルギー価格の上昇は企業コストの増加を意味し、

景気後退への懸念も高まったためです。

特に1990年当時は、

米国経済が景気後退入りする直前のタイミングでもあり、

湾岸危機はその不安を増幅させる要因となりました。

・日経平均:既存の弱気トレンドを加速

日本では1989年末に株式市場のバブルが崩壊し、

1990年はすでに弱気相場へ移行していました。

湾岸危機はその弱気トレンドをさらに加速させ、

日経平均は大きく下落します。

この意味で、湾岸危機は

日本のバブル崩壊と重なった

重要なマクロイベントでもありました。

・ボラティリティ:上昇(イベント進展に連動)

・回復:軍事的決着後に安定化

経緯(Timeline)

| 日付 | 内容 |

|---|---|

| 1990年8月2日 | イラクがクウェートへ侵攻 |

| 1990年8月 | 国連が経済制裁を決議 |

| 1990年後半 | 原油価格上昇・市場不安拡大 |

| 1991年1月 | 多国籍軍による軍事行動開始(湾岸戦争) |

| 1991年2月 | クウェート解放、戦闘終結 |

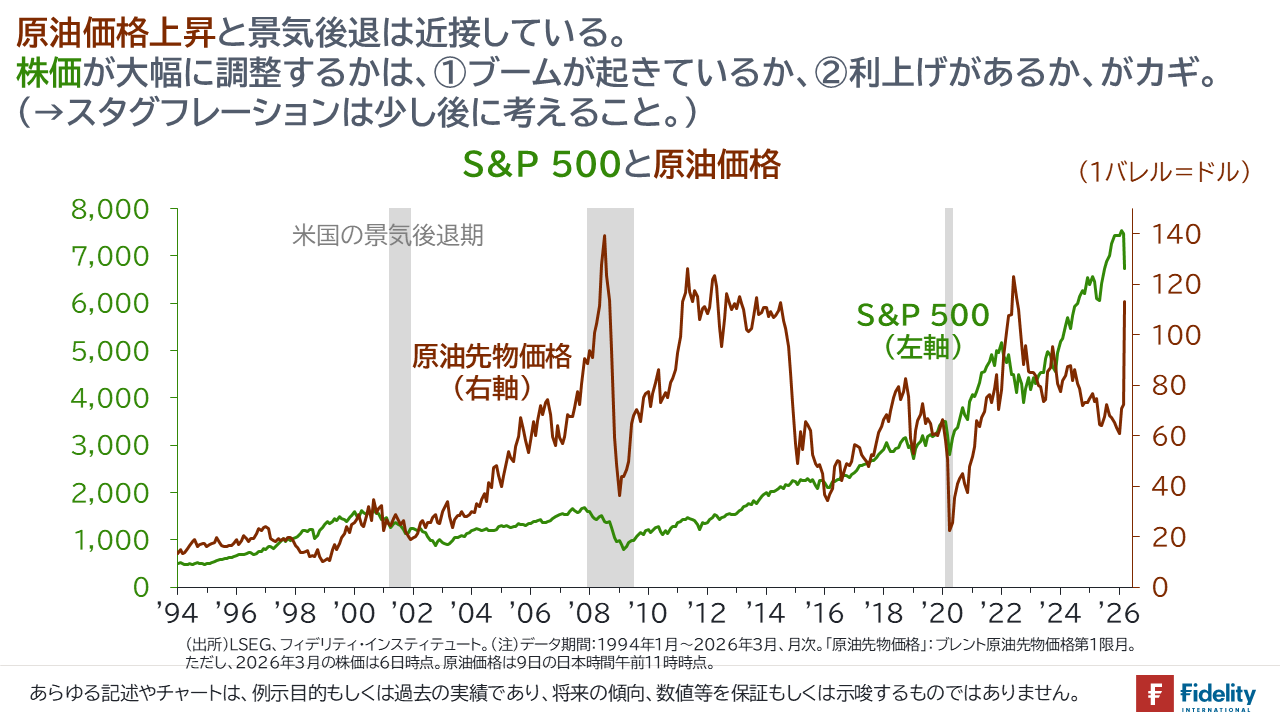

石油供給リスクの歴史

エネルギー供給リスクとインフレ/景気/金融政策

湾岸危機は、

エネルギー供給リスクが金融市場へ波及した

代表的な事例の一つです。

同様の構造を持つ歴史イベントとしては

以下が挙げられます。

これらの出来事は、

資源供給不安 → エネルギー価格上昇 →

インフレ圧力 → 金融政策変化

という共通の経路を持っています。

しかし歴史を比較する際に重要なのは、

イベントそのものではなく

その時代の市場レジームです。

湾岸危機は、

世界的な金融引き締めの局面ではなく、

むしろ景気減速局面で発生しました。

そのため、

1970年代の石油危機ほど

長期的なインフレにはつながりませんでした。

引用

フィデリティ投信のストラテジスト重見 吉徳さんのレポート内容が秀逸なので以下引用させていただきます

フィデリティ投信【マーケットを語らず Vol.233】重見 吉徳 2026/03/13 過去のホルムズ海峡危機/原油価格と景気後退・株価の関係より

投資家視点の整理

地政学リスクの市場への伝播

地政学イベントが市場に与える影響は、 以下の経路で広がることが多いです。

- 軍事・政治イベント

- 資源供給不安

- エネルギー価格上昇

- インフレ期待の変化

- 金融政策・金利の再評価

湾岸危機もこの典型例でした。

投資家にとって重要なのは、 短期的なニュースと 中期的な市場構造を区別することです。

湾岸危機では、 短期的にはリスク回避による下落が発生しましたが、 その後の市場は 金融緩和と景気回復を背景に回復しました。

つまり、 イベント自体よりも その後のマクロ環境の変化が 市場トレンドを決定したといえます。

引用

フィデリティ投信のストラテジスト重見 吉徳さんのレポート内容が秀逸なので以下引用させていただきます

フィデリティ投信【マーケットを語らず Vol.233】重見 吉徳 2026/03/13 過去のホルムズ海峡危機/原油価格と景気後退・株価の関係より

参考(Sources)

・IEA(国際エネルギー機関)統計資料

・EIA(米国エネルギー情報局)

・IMF World Economic Outlook

・日本銀行 金融経済資料